Avalar estando en el paro, ¿es factible? Los 3 puntos que lo explican.

Avalar estando en el paro, ¿es factible? Los 3 puntos que lo explican.

En el artículo de El País en su día titulado ‘Reunificación de deudas: usar con precaución‘, en el que analizamos cómo plantearse reunificar deudas sin acabar peor de lo que se está.

La reunificación de deudas consiste en la unificación de varias deudas, personales, hipotecarias y de otra naturaleza, en un solo préstamo hipotecario nuevo, básicamente con la garantía de una vivienda. Si buscas información sobre empresas de reunificación, te invitamos a solicitar información a Agencia Negociadora, intermediario de crédito inmobiliario dado de alta en el Banco de España y seleccionado por Futur Finances:

Por tanto, cuando se habla de reunificar deudas, se suele hacer referencia a pedir un préstamo hipotecario nuevo cuyo importe permita cancelas las deudas anteriores. Con esta idea en la cabeza, podemos avanzar en el análisis de este producto financiero, peligroso si se usa de forma inadecuada.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

La operación de reunificar deudas consiste, básicamente, en refundir los préstamos y créditos vigentes en uno solo, buscando con ello pagar menos de cuota cada mes, a costa, eso sí, de alargar los plazos del nuevo crédito hipotecario reunificado y de pagar más intereses. Una decisión inicial muy importante es plantearnos si vamos a plantear la reunificación de deudas sin aval, con la firma de un familiar que avale con su patrimonio (avalista) o bien hipotecado la vivienda del familiar o allegado (que aportaría su inmueble como segunda garantía o garantía principal), que firmaría como hipotecante no deudor.

Los profesionales de Agencia Negociadora, broker de reunificación seleccionado por Futur Finances, estudiarán tu caso sin compromiso y te dirán las posibilidades que tienes de reunificar sin aval:

El Panel de previsiones de la economía española de marzo de 2024 publicado por Funcas nos permite vislumbrar un posible futuro para lo que queda de 2024 y todo el 2025. Nos interesa especialmente la proyección del Euribor para diciembre de 2024 y 2025 que pronostican los analistas.

Fue ayer que ya publicamos la visión del BCE sobre el tipo interbancario a 3 meses, datos que combinados con Funcas nos permiten afirmar que 2024 y 2025 son años de bajada de los intereses hipotecarios.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Marina Mullor forma parte del equipo jurídico de Futur Legal como experta civilista y participa en el foro de preguntas y respuestas de Futur Finances.

Buena parte de sus respuestas giran al rededor de dudas de nuestros usuarios sobre la extinción de condominio y el préstamo hipotecario que mantienen con su ex-pareja.

Marina Mullor es abogada civilita en Futur Legal y experta jurídica en Futur Finances.

Miembro del Tribunal Arbitral de Consumo de las Illes Baleares.

Licenciada en Derecho por la Universidad de les Illes Balears (UIB).

Máster en mediación familiar, civil y mercantil (UIB).

“Cuando se decide invertir en vivienda y se realiza a través de un préstamo hipotecario, tener un equipo de profesionales a tu lado que puedan acompañarte en dicha decisión puede evitarte muchos disgustos futuros. En Futur Finances y Futur Legal te ayudamos a acertar en la inversión.”

Antonio Beltrán Moreno es el CEO de HipotecasPlus.es y experto hipotecario independiente de Futur Finances.

Como profesional del sector de la intermediación hipotecaria con una sólida experiencia, comparte su saber dando respuestas a las dudas de los usuarios de Futur Finances en el apartado de preguntas y respuestas, además de colaborar en diversos contenidos del portal.

CEO del portal de intermediación hipotecaria Hipotecas Plus.

“Los intermediarios de crédito inmobiliario nos dedicamos a apoyar a los consumidores en la compra de su casa, obteniendo para ellos la hipoteca con la cuota que pueden pagar. Dicha hipoteca se obtiene de forma rápida y segura al relacionarnos con todos los bancos y conociendo sus últimas ofertas en cada momento. Hipotecasplus.es es un intermediario inscrito en el Banco de España.”

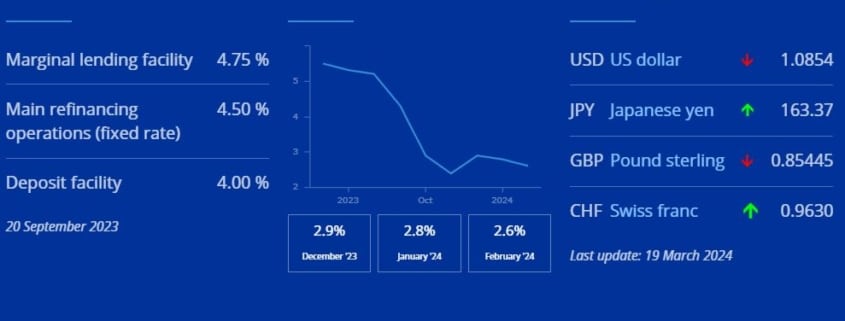

En la última reunión de política monetaria del Banco Central Europeo (BCE) de marzo de 2024 el banco central ha dejado estables sus tipos de interés oficiales. El mercado espera a abril o, con más probabilidades, a junio de este año, para el esperado anuncio de la bajada de tipos.

Veamos las proyecciones macroeconómicas que maneja el BCE para descubrir su visión del Euribor a 3 meses (en porcentaje anual) para 2024, 2025 y 2026.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Carlos Lluch es un corredor de seguros con una excepcional reputación. Es el director técnico de LLUCH & JUELICH correduría de seguros y participa como experto en seguros en el foro de preguntas y respuestas de Futur Finances.

Soy dudador profesional. Ni compro personas ni me vendo. Inconformista ¿hay otro modo de evolucionar? Corredor de #Seguros, Director Técnico en LLUCH & JUELICH BROKERS, comunicador y aprendiz 360º.

Dedico mi vida profesional a asesorar empresas y familias con un objetivo básico: garantizar continuidad de negocio y el sostenimiento de un cierto estilo y calidad de vida. He asistido más de 15.000 casos de familias y empresas no clientes con graves problemas de seguros. Estos casos me han aportado un conocimiento práctico único que intento poner al servicio de quien me necesita.

Dirijo LLUCH & JUELICH BROKERS, una correduría de seguros con capital hispano-alemán especializada en seguros de nicho y en la co-creación y diseño de nuevos productos de seguro. Somos socio nº 100 en la Asociación Española de Gerencia de Riesgos y Seguros (AGERS).

Publico artículos en blog El Seguro: Luces y Sombras de RANKIA bajo seudónimo “Avante”.

Durante 2018, 2019, 2020, 2021, 2022 y 2023 he sido designado uno de los 10 del top ten influencer del seguro español por Mutua de Propietarios.

Especialidades: Responsabilidad Civil, Daños Materiales. Seguros de Nicho y Autor. Programas a medida.

Hago trabajos forenses de contratos de seguros para entes públicos que necesitan verificar la adecuación de las garantías financieras de sus contratistas al riesgo generado y contenido de los pliegos.

“El corredor de seguros es el único profesional en el sector asegurador que es un consultor independiente y representa tan solo los intereses del cliente. Algunos, además, ponemos al servicio del ciudadano y empresa nuestro conocimiento y experiencia para ayudar a prevenir o combatir las prácticas abusivas.”

No es ningún secreto que las mejores condiciones hipotecarias ofrecidas por los Bancos en España se reservan a los hipotecados más solventes, como los funcionarios (por tu estabilidad laboral) o los clientes de banca privada (por su patrimonio).

Veamos las mejores hipotecas para funcionarios y clientes más solventes que pueden intermediar los brókeres hipotecarios de la confianza de Futur Finances. Si quieres contactar directamente con los intermediarios de crédito inmobiliario que gestionan estas hipotecas, rellena sin compromiso el siguiente formulario:

Leer másEconomista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

El Banco Central Europeo mantiene sus tipos de interés oficiales en su reunión de hoy jueves 7 de marzo de 2023. ¿Qué pueden esperar los hipotecados en los próximos meses?

En otras palabras, ¿Cómo evolucionará en Euribor en los próximos meses?

Leer más

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Comentarios recientes