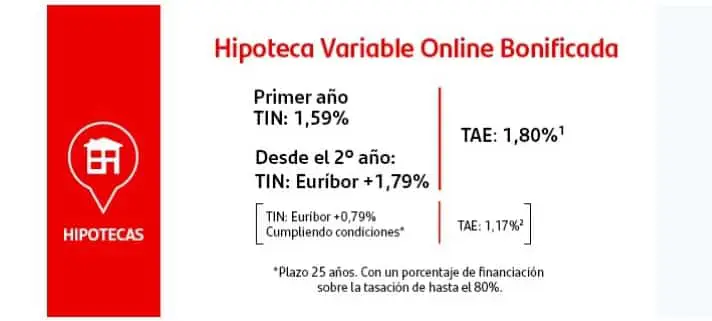

El Banco Santander S.A. tiene ahora mismo unas condiciones interesantes en sus hipotecas, entre ellas la hipoteca variable de Banco Santander. A día de hoy, su hipoteca a tipo variable es una de las más baratas del mercado (en términos nominales, hay que comparar también las diferentes TAE) siempre y cuando cumplamos una serie de requisitos y vinculaciones. Esta hipoteca oscila entre el Euríbor + 0,79 % (cumpliendo diversas vinculaciones) y el Euríbor+ 1,79 % (sin cumplir ninguna vinculación). Es decir, hay un punto porcentual de diferencia en base a dichas vinculaciones.

Desde Futur Finances para comparar hipotecas recomendamos empezar por los tipos nominales sin bonificación, para después empezar con las diferentes vinculaciones. Tengamos en cuenta que los seguros, por ejemplo, suelen tener pólizas más caras si las contratamos con los bancos que, la gran mayoría de veces, no compensan por mucha bonificación que nos ofrezcan en el tipo de interés. Otras, como la domiciliación de nómina o recibos, no tiene coste y si vale la pena cumplirlas si reducen el tipo aplicable. Si buscas una hipoteca variable mejor que la ofrecida por Banco Santander, o negociar en mejores condiciones la del banco, no dudes en solicitar información sin compromiso a los intermediarios de crédito seleccionados por este portal:

Contactar con Broker hipotecario

Comentarios recientes