Si necesito el 100% de la compra, ING tiene la mejor hipoteca para funcionarios?

Soy de Madrid

Las condiciones ofrecidas por ING tienden a ser siempre las mismas, sea uno del colectivo que sea. Esta práctica es buena en cuanto a la transparencia que ello conlleva, pero impide poner precio a las hipotecas de forma individualizada o colectiva, según el solicitante. Así no hay, de momento, condiciones especiales para funcionarios en las hipotecas de ING.

Si quieres conocer las mejores hipotecas de funcionarios a tu alcance, pregunta a los expertos hipotecarios seleccionados por Futur Finances. Las mejores condiciones actualizadas a tu alcance son:

Ten en cuenta que estas condiciones están sujetas a la evaluación por parte del departamento de riesgos de cada entidad financiera. Si bien representan las mejores condiciones que los intermediarios seleccionados por Futur Finances pueden ofrecer a los funcionarios, es posible que varíen dependiendo de tu situación y perfil crediticio.

23 Respuestas

Hola Sergio,

Para responder a tu consulta sobre si ING ofrece la mejor alternativa de financiación para funcionarios en tu situación, debo explicarte en detalle cómo funciona el mercado actual respecto a las hipotecas del 100% de la compraventa y cuál es la posición real de esta entidad bancaria en particular. Como representante de RN, debo indicarte de forma directa que, por norma general, ING no concede hipotecas que cubran el 100% del valor de compra, ni siquiera para el colectivo de funcionarios públicos o personal de la administración. La política de riesgos generalizada de esta entidad suele limitar de forma estricta la concesión de financiación hasta un máximo del 80% del valor de tasación o del valor de compraventa, aplicando normalmente el menor de ambos importes. Por lo tanto, si tu objetivo indispensable es conseguir la totalidad del dinero para la adquisición del inmueble, tramitar de forma directa o individual la solicitud a través de esta entidad financiera probablemente no te conducirá al resultado que necesitas, ya que no disponen de un producto estándar con esas características de financiación integral en su catálogo comercial.

A pesar de que el perfil de funcionario público es altamente valorado por el sector financiero debido a la estabilidad laboral y la seguridad de los ingresos mensuales demostrables, conseguir el 100% del precio de la vivienda sigue requiriendo una gestión especializada que va más allá de las ofertas comerciales tradicionales que se publicitan de cara al público. Para un perfil con tu estabilidad, el mercado bancario sí que abre puertas a financiaciones superiores al límite habitual del 80%, pero esto se consigue habitualmente mediante canales de negociación mayorista y departamentos de análisis de riesgos específicos a los que tenemos acceso los profesionales del sector. Existen otras entidades financieras en el mercado que sí diseñan convenios específicos o que se muestran mucho más flexibles a la hora de alcanzar la totalidad de la compra si la solvencia del solicitante es óptima y la tasación acompaña la operación. En nuestra experiencia diaria gestionando expedientes en la Comunidad de Madrid, la clave para obtener estas condiciones excelentes no radica en buscar una marca bancaria concreta en su red comercial, sino en saber estructurar la operación y presentarla ante los comités de riesgo que ven con buenos ojos la seguridad de tu plaza pública.

Es muy importante tener en cuenta que, aunque consigas una entidad que apruebe el 100% de la financiación para el precio del inmueble, vas a necesitar contar con ahorros previos para hacer frente a los gastos inherentes a la formalización de la compraventa. Al residir en Madrid, debes asumir el pago del Impuesto de Transmisiones Patrimoniales si la vivienda es de segunda mano, o el Impuesto sobre el Valor Añadido junto con el de Actos Jurídicos Documentados si se trata de una vivienda de nueva construcción, además de los costes correspondientes a los honorarios de la notaría, la gestión documental de la gestoría y la posterior inscripción en el Registro de la Propiedad. Aproximadamente, estos costes anexos representan entre un 10% y un 12% del valor de la operación en la región madrileña. En RN podemos realizar un estudio exhaustivo de tu situación financiera para localizar el banco que te ofrezca el mayor porcentaje posible con el menor tipo de interés, encargándonos de toda la negociación con las entidades financieras para que puedas aprovechar las ventajas de tu condición laboral sin dar pasos en falso en oficinas comerciales tradicionales. https://www.tusolucionhipotecaria.com/

Un Saludo,

Actualización a 30 de mayo de 2026:

Sergio, ING no tiene una “hipoteca para funcionarios” como producto específico o diferenciado. Lo que ofrece son sus Hipotecas NARANJA (variable, fija y mixta) y, si cumples los requisitos, la Hipoteca Joven. Ser funcionario puede ayudarte en el análisis de solvencia por la estabilidad laboral, pero ING no publica unas condiciones especiales solo por pertenecer a este colectivo.

Si necesitas el 100% del precio de compra, hay que distinguir varios escenarios:

1. Regla general de ING

En sus Hipotecas NARANJA, ING suele financiar hasta el 80% del valor de tasación para vivienda habitual, con importe mínimo de 50.000 euros. Por tanto, si no entras en un supuesto especial, ING no sería la vía natural para obtener el 100% del precio de compra.

2. Hipoteca Joven de ING

ING sí permite solicitar más del 80% en su Hipoteca Joven. Si eres menor de 36 años, compras tu primera vivienda, el precio no supera los 400.000 euros, el importe mínimo de concesión es de 100.000 euros y al menos un titular tiene ingresos superiores a 1.500 euros netos mensuales, puedes solicitar hasta el 95% sobre el menor valor entre compraventa y tasación.

Además, ING anuncia que si la vivienda es eficiente (certificado energético A, B o C) puede ampliar la financiación hasta el 100% y la edad máxima de 35 a 40 años. Es una opción interesante, pero siempre sujeta al análisis de solvencia y a la aprobación final de ING.

3. Programa Mi Primera Vivienda de la Comunidad de Madrid

Como indicas que eres de Madrid, también conviene revisar el programa Mi Primera Vivienda de la Comunidad de Madrid. Este programa permite acceder a financiación superior al 80% y puede llegar hasta el 100% del menor valor entre tasación y compraventa, siempre que se cumplan sus requisitos: edad, primera vivienda, residencia legal en Madrid, vivienda habitual, precio máximo y demás condiciones del programa. ING aparece como una de las entidades adheridas.

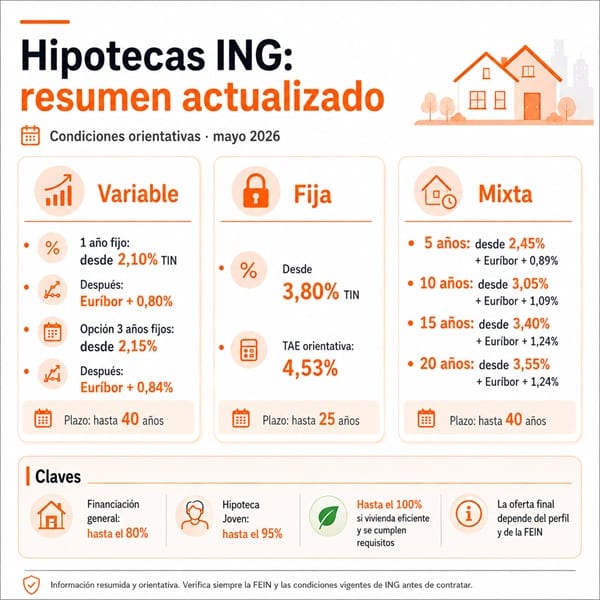

4. Condiciones actuales orientativas de ING

A fecha de esta actualización, las condiciones publicadas por ING en sus FIPRE son, de forma resumida:

Hipoteca NARANJA Variable:

- 1 año fijo inicial: desde 2,10% TIN inicial y después euríbor + 0,80%, con máxima vinculación.

- 3 años fijos iniciales: desde 2,15% TIN inicial y después euríbor + 0,84%, con máxima vinculación.

- Plazo: hasta 40 años, salvo límites específicos en Hipoteca Joven.

Hipoteca NARANJA Fija:

- Desde 3,80% TIN fijo, 4,53% TAE, con máxima vinculación.

- Plazo: 25 años.

Hipoteca NARANJA Mixta:

- 5 años fijos: desde 2,45% y después euríbor + 0,89%, con máxima vinculación.

- 10 años fijos: desde 3,05% y después euríbor + 1,09%.

- 15 años fijos: desde 3,40% y después euríbor + 1,24%.

- 20 años fijos: desde 3,55% y después euríbor + 1,24%.

- Plazo: hasta 40 años, salvo límites específicos en Hipoteca Joven.

Estas condiciones son orientativas y no constituyen oferta vinculante. La oferta vinculante real será la FEIN que, en su caso, emita ING tras analizar tu perfil, ingresos, endeudamiento, ahorros, tasación, inmueble y finalidad de la operación.

Mi opinión: si eres funcionario, compras en Madrid y necesitas el 100% de la compra, ING puede ser una alternativa a estudiar, especialmente si encajas en Hipoteca Joven, vivienda eficiente o Mi Primera Vivienda. Pero no asumiría que sea automáticamente la mejor opción. Compararía ING con otras entidades y, si necesitas financiación alta, también con intermediarios de crédito inmobiliario registrados que trabajen operaciones para funcionarios.

El comparador de Futur Finances es una buena forma de seleccionar brokers hipotecarios especializados en financiación a funcionarios.

Además, recuerda que una hipoteca al 100% no significa comprar sin dinero: normalmente necesitarás ahorros para impuestos, notaría de compraventa, registro, gestoría, tasación y otros gastos asociados a la adquisición.

Como novedad a mayo de 2025, ING ya ofrece hipotecas al 95% del menor valor, entre tasación y compraventa (antes la limitación era el 80% de la tasación). Para funcionarios y demás colectivos menores de 36 años que quieran comprar su primera vivienda y el coste no supere los 400.000€, si bien el plazo máximo en estos casos se reduce de 40 a 30 años.

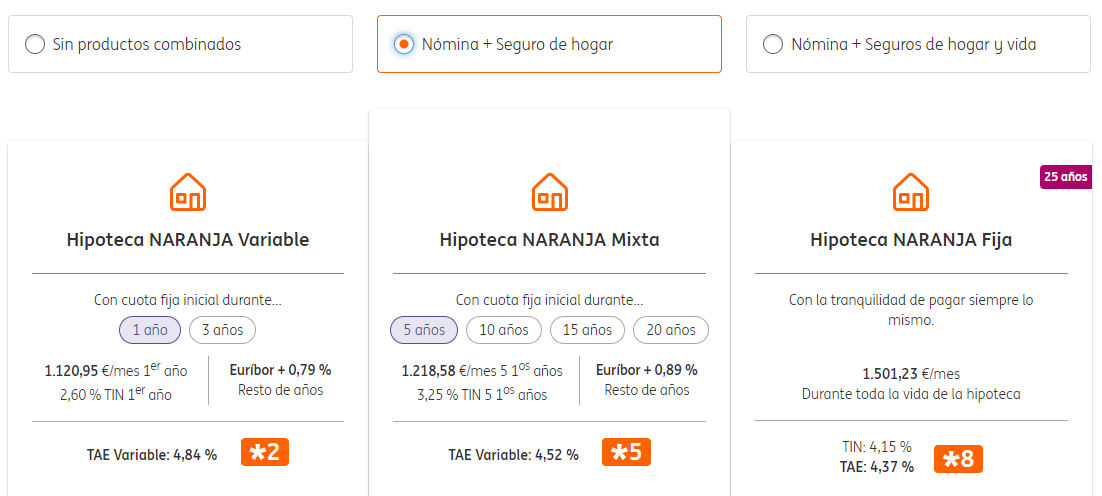

Si solicitamos una hipoteca de 260.000€ para adquirir una vivienda de 300.0000€ (86,7%) y cumplimos las condiciones de su hipoteca Naranja joven, el simulador de ING ofrece las siguientes condiciones:

- Hipoteca variable sin vinculación a Euribor+1,29% (3,69% TAE); Euribor+0,89% con domiciliación de nómina, seguros de hogar y vida (3,61% TAE).

- Hipoteca mixta, tomando un periodo inicial fijo de 5 años: 2,90% fijo y Euribor+1,45% a partir del año 6 (3,58% TAE) sin vinculación; 2,50% fijo nominal y Euríbor+1,05% en adelante (3m51% TAE) con máxima vinculación.

- Hipoteca Naranja fija: 4,00% nominal (4,09% TAE) sin vinculación; 3,60% nominal (4,02% TAE) con máxima vinculación.

No es muy competitiva en tipos fijos y, en estos momentos, tampoco es para tirar cohetes sus condiciones variables. Puedes comparar las condiciones que ofrece ING en cada momento con las mejores ofertas de hipotecas para funcionario que pueda ofrecerte un intermediario de crédito inmobiliario:

Puedes contactar con estos brokers de hipotecas presionando el botón “Contactar”:

| Intermediario | Que me llamen | Servicios | Experiencia | Honorarios (mín/máx) | Legal | Reseñas (Google) |

|---|---|---|---|---|---|---|

| RN Tu Solución Hipotecaria | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 27 (1999) | 1500€ / 6000€ | Leer | 4,9/5 (1459) |

| Bayteca | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 20 (2006) | 0€ / 4000€ | Leer | 4,9/5 (1040) |

| Gibobs | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 7 (2020) | 0€ / 0€ | Leer | 4,8/5 (2365) |

| Agencia Negociadora | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 22 (2004) | 0€ / 3995€ | Leer | 4,7/5 (415) |

ING a junio de 2024 no facilita la concesión de una hipoteca de el 100% del precio de compra; en el mejor de los escenarios te va a financiar el 90% del precio de compra.

Pero sí que hay bancos que te financian el 100% del precio de compra, sin necesidad que el inmueble que quieres comprar se tenga que valorar por un importe superior al precio de compra.

En el caso de ING, te financian el 90% del precio de compra pero el inmueble se tiene que valorar por un importe superior. Ejemplo, compras por 225.000 € y te financian 202.500 € y se tiene que valorar en 253.125 €.

Si quieres que nos pongamos en contacto contigo, rellena el formulario de Futur Finances.

CEO de Hipotecas Plus.

Esta pregunta sobre la oferta de préstamos hipotecarios que ING diseña para funcionarios ha conseguido posicionar muy bien este foro de hipotecas, tanto a nivel de personal de la administración pública, como los demás perfiles que buscan financiación.

Ya con el Euribor de febrero de 2024 cerrado, al 3,671%, podemos aventurarnos a predecir cómo será este año para los hipotecados y para los que tengan previsto hipotecarse en los próximos meses. El Euribor, si se confirma en las próximas reuniones del BCE la bajada de los tipos oficiales, retomará su senda bajista, para cerrar 2024 cerca del 3%. Por tanto, esperamos una mejora general en la oferta hipotecario a tipo fijo y mixta a medida que avance 2024.

Así la hipoteca fija de ING, sin vinculación, está a un 4,05% nominal fijo (4,15% TAE) a 25 años, mientras que si aceptamos domiciliar nómina y contratar un seguro de hogar y vida con ellos, se no queda en un 3,65% nominal (4,01% TAE). Hay que decir que, simplificando mucho, considero que contratar una hipoteca fija por encima del 3% fijo (sin tener en cuenta bonificaciones) es una mala decisión financiera, si bien cada hipotecado es un mundo y hay que estudiar bien su perfil.

Es muy probable que en unos meses la oferta de hipotecas fijas de ING mejore, si bien nunca ha sido una entidad financiera que apueste de forma decidida por este tipo de financiación.

ING recientemente (octubre de 2023) se ha adaptado a lo que piden los nuevos hipotecados, mejorando su gama de hipotecas mixtas.

Condiciones sin vinculaciones (que suelen salir más caras que la propia bonificación que ofrecen):

Así para una primera vivienda de máxima calificación energética, nos ofrece una hipoteca Naranja Variable al 2,70% fijo el primer año y Euribor + 0,79% el resto (TAE variable del 4,89%). Además, nos permite elegir un periodo inicial fijo de 3 años, lo que la convierte, en realidad, en una hipoteca mixta. En esta segunda opción, el fijo de los primeros 3 años es del 3,10% y el variable del Euribor + 0,99% en adelante. Opino que es una mala oferta subir el diferencial del periodo variable con la excusa de que nos ofrecen un periodo más largo fijo. Pero es una práctica habitual de la banca en estos momentos.

La oferta de Hipoteca Naranja Mixta se amplía, pudiendo elegir 4, 10, 15 o incluso 20 años fijos y después variable. Así tenemos:

- 5 años fijos al 3,30% nominal y Euribor + 0,99% en adelante.

- 10 años fijos al 3,60% nominal y Euribor + 1,05% en adelante.

- 15 años fijos al 3,75% nominal y Euribor + 1,05% en adelante.

- 20 años fijos al 3,80% y Euribor + 1,05% en el periodo de interés variable que nos quede.

En cuanto a la hipoteca Naranja fija, pagaríamos un 4,00% durante 25 años.

No son malas condiciones, si uno premia la seguridad del fijo a la probable mejor rentabilidad final (pagar menos) de hipotecarse a tipo variable con responsabilidad y sabiendo amortizar anticipadamente cuando se puede y conviene.

Siguiendo la tendencia del mercado hipotecario, ING ha mejorado el diferencial de sus hipotecas variables y mixtas y ha encarecido el tipo nominal de sus hipotecas fijas.

Así a julio de 2013, encontramos las siguientes condiciones si aceptamos la vinculación de nómina y su seguro de hogar:

Resumen de condiciones ofrecidas por ING a julio de 2022:

Si comparamos esta oferta con la de mayo de 2022, observamos que mantienen el tipo nominal de su hipoteca variable con vinculaciones y sin vinculaciones (Euribor + 0,79% a Euribor + 1,59%), pero han empeorado el tipo fijo, pasando del 2,30% – 3,10% al 2,99% – 3,79% según vinculación aceptada (encarecen el fijo en 0,69 puntos básicos).

ING siempre había sido la entidad financiera más competitiva (o al menos competitiva) del panorama español, en cuanto a hipotecas variables, pero ha dejado ya de competir, ofreciendo tipos bastante mediocres. En cuanto a su hipoteca fija, nunca ha pretendido competir en precio.

Con la hipoteca mixta uno se asegura cuotas constantes 10 años (2,65% as 3,45% nominal) inferiores a la hipoteca fija, si bien el tipo variable posterior no es precisamente barato (según las condiciones actuales del mercado, ¿Quién sabe dentro de 11 años?).

ING no tiene condiciones especiales para el colectivo de funcionarios, o, al menos, no las explicita en su página web.

Hasta finales de junio de 2022 alguno de los brokers de hipotecas seleccionados por Futur Finances, si eres un funcionario, compras una casa a partir de 200.000 euros y los ingresos de los solicitantes de financiación llegan a los 2.500 euros mensuales, puedes acceder a financiación el las siguientes condiciones:

- A partir de un tipo fijo nominal del 1,00% a 30 años (TAE del 1,677%), hasta el 100% del valor de compraventa si no se supera el 80% del valor de tasación.

- A partir de un tipo variable de Euribor + 0,49% (TAE variable del 1,192%). Plazo máximo de 30 años. Hipoteca al 100% de compra y 80% de tasación.

Rellena este formulario y un intermediario de crédito inmobiliario se pondrá en contacto contigo, sin compromiso.

Las hipotecas para funcionarios y demás colectivos que ING suele financiar sin poner problemas por tipo de contrato (indefinidos, básicamente), a mayo de 2022 son:

Hipoteca Naranja variable: varía entre Euribor + 0,79% a Euribor + 1,59% (TAE variable de 1,73% a 1,87%), según aceptemos domiciliar nómina y los seguros de hogar y vida comercializados por ING. Aplican un Euribor a 12 meses, con revisiones semestrales. El plazo máximo es de 40 años.

Si buscas mejores condiciones y, además, al 100% de compraventa, puedes solicitar información a los intermediarios de crédito inmobiliario que ha seleccionado Futur Finances, que en el momento de responder gestionan préstamos hipotecarios para funcionarios a partir de Euribor + 0,49% (TAE variable de 1,192%).

La hipoteca fija de ING financia a un tipo nominal fijo entre 2,30% y 3,10%, TAE entre el 2,95% y el 3,14%, a 25 años. Para obtener ofertas de hipotecas para funcionarios a interés fijo más competitivas, solicita información sin compromiso a brokers hipotecarios seleccionados por Futur Finances.

La hipoteca Naranja mixta tiene un periodo inicial de 10 años a un interés fijo nominal entre el 1,70% y el 2,50% según vinculación, para después convertir la hipoteca a un interés variable entre Euribor + 0,79% y Euribor + 1,59%. TAE variable entre el 2,37% y el 2,53%.

Si eres un trabajador público y quieres firmar un préstamo hipotecario idóneo, infórmate y busca las mejores condiciones adaptadas a tu perfil y necesidades.

Comentarios recientes