Euribor de agosto de 2020

El Euríbor es el índice de referencia media que indica el tipo de interés al que se prestan los bancos entre ellos. Euríbor es acrónimo de Euro Interbank Offered Rate (tipo europeo de oferta interbancaria). La mayoría de gente no sabe que hay varios “Euribors”. El más conocido es el Euribor a un año, que se publica en el Banco de España juntos a los demás índices de referencia oficiales del mercado hipotecario, entre los cuales se sigue incluyendo el más que cuestionado IRPH de entidades. Los otros “Euribors” los puedes seguir en la página oficial: Euribor a una semana, Euribor a un mes, Euribor a tres meses, seis meses y el conocido Euribor a un año. El

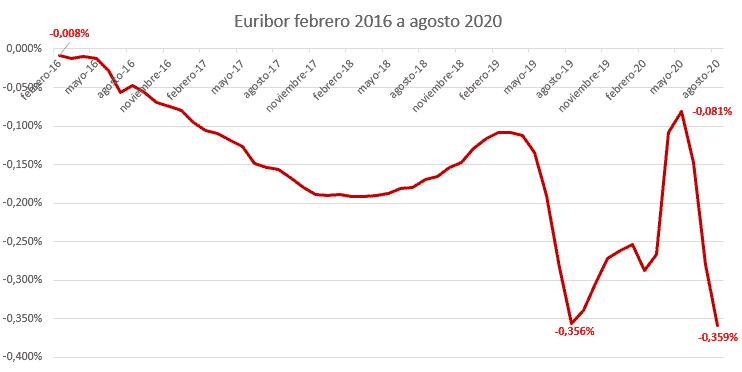

Euribor de agosto de 2020, media mensual de agosto del Euribor a un año de cada día, ha cerrado en un -0,359%.

Si buscas una hipoteca a tipo variable referenciada al Euribor o una hipoteca a tipo fijo, no dudes en solicitar información a los intermediarios de crédito inmobiliario seleccionados por Futur Finances rellenando el siguiente formulario:

Contactar con Broker hipotecario

Indice

Tipo de interés de mi hipoteca

El índice de la media de los Euribor a un año del mes es el más utilizado como referencia en la gran mayoría de préstamos hipotecarios. Así pues, cuando contratamos una hipoteca variable referenciada al Euríbor veremos que, por ejemplo, las condiciones son: Euríbor + 0,95 %.

Esto significa que para realizar el cálculo de los intereses que pagamos, deberemos sumar + 0,95% al Euríbor vigente. Según reza el título de este artículo, el Euríbor de agosto, que ya permanecía en negativo en junio, ha vuelto ha bajar, estableciéndose en -0,359%. Así que si la revisión nos toca el mes que viene con el Euribor de agosto, el tipo de interés nominal que pagaremos será -0,359% + 0,95% = 0,591%.

Usando nuestra calculadora hipotecaria, suponiendo que tu deuda pendiente es de 150.000€ y te quedan por pagar 20 años, la cuota resultante de la revisión con el Euribor de agosto de 2020 será de 663€.

Euribor en negativo

Y es que desde 2016 el Euríbor está en negativo, situación que no se había conocido jamás. Esto está siendo el contrapunto a la anterior crisis de 2008, donde el Euríbor se llegó a situar en el + 5,393%, lo que como todos ya sabemos, desencadenó una terrible crisis económica, bancaria y social en España, ya que todas aquellas hipotecas firmadas a tipo variable veían como iban aumentando sus cuotas en cada actualización, normalmente cada año.

| Mes | Mes | Euribor 12m |

|---|---|---|

| enero 2019 | 1 | -0,116% |

| febrero 2019 | 2 | -0,108% |

| marzo 2019 | 3 | -0,109% |

| abril 2019 | 4 | -0,112% |

| mayo 2019 | 5 | -0,134% |

| junio 2019 | 6 | -0,190% |

| julio 2019 | 7 | -0,283% |

| agosto 2019 | 8 | -0,356% |

| septiembre 2019 | 9 | -0,339% |

| octubre 2019 | 10 | -0,304% |

| noviembre 2019 | 11 | -0,272% |

| diciembre 2019 | 12 | -0,261% |

| enero 2020 | 13 | -0,253% |

| febrero 2020 | 14 | -0,288% |

| marzo 2020 | 15 | -0,266% |

| abril 2020 | 16 | -0,108% |

| mayo 2020 | 17 | -0,081% |

| junio 2020 | 18 | -0,147% |

| julio 2020 | 19 | -0,279% |

| agosto 2020 | 20 | -0,359% |

| septiembre 2020 | 21 | -0,415% |

| octubre 2020 | 22 | -0,466% |

| noviembre 2020 | 23 | -0,481% |

| diciembre 2020 | 24 | -0,497% |

| enero 2021 | 25 | -0,505% |

| febrero 2021 | 26 | -0,502% |

| marzo 2021 | 27 | -0,487% |

| abril 2021 | 28 | -0,484% |

| mayo 2021 | 29 | -0,481% |

| junio 2021 | 30 | -0,484% |

| julio 2021 | 31 | -0,491% |

| agosto 2021 | 32 | -0,498% |

| septiembre 2021 | 33 | -0,492% |

| octubre 2021 | 34 | -0,477% |

| noviembre 2021 | 35 | -0,487% |

| diciembre 2021 | 36 | -0,502% |

| enero 2022 | 37 | -0,477% |

| febrero 2022 | 38 | -0,335% |

| marzo 2022 | 39 | -0,237% |

| abril 2022 | 40 | 0,013% |

| mayo 2022 | 41 | 0,287% |

| junio 2022 | 42 | 0,852% |

| julio 2022 | 43 | 0,992% |

| agosto 2022 | 44 | 1,249% |

| septiembre 2022 | 45 | 2,233% |

| octubre 2022 | 46 | 2,629% |

| noviembre 2022 | 47 | 2,828% |

| diciembre 2022 | 48 | 3,018% |

| enero 2023 | 49 | 3,337% |

| febrero 2023 | 50 | 3,534% |

| marzo 2023 | 51 | 3,647% |

| abril 2023 | 52 | 3,757% |

| mayo 2023 | 53 | 3,862% |

| junio 2023 | 54 | 4,007% |

| julio 2023 | 55 | 4,149% |

| agosto 2023 | 56 | 4,073% |

| septiembre 2023 | 57 | 4,149% |

| octubre 2023 | 58 | 4,160% |

| noviembre 2023 | 59 | 4,022% |

| diciembre 2023 | 60 | 3,679% |

| enero 2024 | 61 | 3,609% |

| febrero 2024 | 62 | 3,671% |

| marzo 2024 | 63 | 3,718% |

| abril 2024 | 64 | 3,703% |

| mayo 2024 | 65 | 3,680% |

| junio 2024 | 66 | 3,650% |

| julio 2024 | 67 | 3,526% |

| agosto 2024 | 68 | 3,166% |

| septiembre 2024 | 69 | 2,936% |

| octubre 2024 | 70 | 2,691% |

| noviembre 2024 | 71 | 2,506% |

| diciembre 2024 | 72 | 2,436% |

| enero 2025 | 73 | 2,525% |

| febrero 2025 | 74 | 2,407% |

| marzo 2025 | 75 | 2,398% |

| abril 2025 | 76 | 2,143% |

| mayo 2025 | 77 | 2,081% |

| junio 2025 | 78 | 2,081% |

| julio 2025 | 79 | 2,079% |

| agosto 2025 | 80 | 2,114% |

| septiembre 2025 | 81 | 2,172% |

| octubre 2025 | 82 | 2,187% |

| noviembre 2025 | 83 | 2,217% |

| diciembre 2025 | 84 | 2,267% |

| enero 2026 | 85 | 2,245% |

| febrero 2026 | 86 | 2,221% |

| marzo 2026 | 87 | 2,565% |

| abril 2026 | 88 | 2,747% |

| mayo 2026 | 89 | 2,804% |

Ahora, con el Euríbor en negativo, está sucediendo el fenómeno contrario, ya que las hipotecas que se firmaron a tipo variable están pagando menos que hace 10 años, por poner un ejemplo.

Hemos de tener en cuenta un dato importante: la evolución del Euribor ya mantenía su tendencia negativa antes de la pandemia del Covid-19, así que este nuevo panorama de incertidumbre y parón mundial no hace sino reforzar esta tendencia negativa con el propósito de incentivar el consumo y por ende, la economía. Así pues, aún en el mejor de los escenarios (una pronta vacuna eficaz) la economía tardará un buen tiempo en recuperarse.

¿Compro o no compro una vivienda ahora?

La bajada de los tipos de interés no afecta únicamente a las hipotecas variables, obviamente. Así pues, las hipotecas a tipo fijo están en estos momentos más baratas que nunca. Si estamos realmente interesados en comprar una vivienda ahora o próximamente, nos conviene mucho analizar la posibilidad de contratar una hipoteca a tipo fijo en lugar de una a tipo variable. Las razones son obvias: estaremos protegidos ante futuras subidas de interés que, aunque no se prevén cercanas en el tiempo, puede que lleguen en unos años y no debemos olvidar que una hipoteca suele tener una duración de 30 años.

De hecho, a día de hoy, la contratación de hipotecas variables en comparación con las hipotecas fijas está prácticamente al 50 %, lo cual es lógico ya que de cada vez más personas aprovechan la coyuntura del Euríbor en mínimos históricos para firmar una hipoteca a tipo fijo. Todavía escuecen (y mucho) las heridas de la pasada crisis.

Intermediarios hipotecarios seleccionados

Sea como fuere, si estamos pensando en adquirir una vivienda, es muy recomendable que acudamos al mejor bróker hipotecario que podamos para que nos asesore y nos consiga la mejor hipoteca según nuestro perfil. Además, tenemos la ventaja de que no nos costará un céntimo si no acabamos firmando alguna de las mejores hipotecas que nos pueda conseguir.

Con un Euribor de agosto de 2020 en mínimos históricos, vale la pena acertar en la mejor hipoteca adaptada a nuestras necesidades y posibilidades.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!