Desequilibrio financiero del IRPH

En base al interesante Estudio sobre el desequilibrio financiero en la contratación del IRPH publicado con fecha 4 de febrero de 2022 por la Direcció General de Consum del Govern de les Illes Balears, que se puede consultar completo aquí, comentaremos los puntos que nos han parecido más interesantes en relación al desequilibrio financiero del IRPH. Puedes consultar información actualizada del IRPH en la página enlazada anteriormente.

Indice

Cuatro pilares del engaño financiero del IRPH

Siguiendo la terminología del estudio, que tilda directamente de “engaño financiero” la utilización del referencial hipotecario IRPH en miles de préstamos hipotecarios en España, veamos los 4 pilares que se señalan:

- Redacción incomprensible.

- Argumento extrafinanciero.

- Índice como cláusula freno.

- Afectación del riesgo ajeno.

Redacción incomprensible

Argumento extrafinanciero

Explica el Estudio (enlaces y negritas nuestras) que Cabe señalar que la circular 5/1994 del Banco de España, además de definir los índices IRPH, contiene una advertencia para el prestatario, que se deriva de calcular el IRPH con tasas efectivas: Los tipos medios escogidos son, en último análisis, tasas anuales equivalentes.

Los tipos medios de préstamos hipotecarios para adquisición de vivienda libre de los bancos y del conjunto de entidades, lo son de forma rigurosa, pues incorporan además el efecto de las comisiones. Por tanto, su simple utilización directa como tipos contractuales implicaría situar la TAE de la operación por encima del tipo practicado por el mercado. Para igualar la TAE de esta última con la del mercado sería necesario aplicar un diferencial negativo, cuyo valor variaría según las comisiones de la operación y la frecuencia de las cuotas.

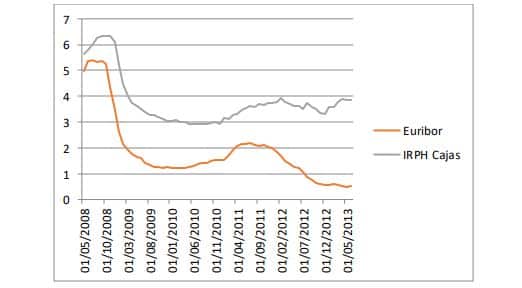

Cláusula freno

El IRPH impide que los intereses bajen, frena la caída por su propia naturaleza. En palabras del Estudio “tiene un mecanismo financiero que no le permite bajar.”

Como conclusiones del Estudio: El IRPH, debido a la capacidad de subir diferenciales de las entidades y la posibilidad de contemplar escenarios económicos fruto de dicha subida, actúa como «cláusula freno» para evitar que los bancos ingresen menos dinero en tiempos de bajadas de tipos.

Afectación del riesgo ajeno

Punto muy interesante a tener en cuenta: cuando a un cliente que contrata una hipoteca variable indexada al Euribor se le aplica un diferencial, este incremento sobre el Euribor se entiende que es, al menos en buena parte, la valoración del riesgo del cliente que hace el banco. Así un funcionario puede conseguir, a fecha de este artículo, una hipoteca para funcionarios variable a Euribor + 0,75% nominal (TAE variable del 0,847%). En cambio, una pareja joven con contratos menos estables, además de aportar más ahorros, probablemente se tendría que conformar con un diferencial superior, Euribor + 1,50%, por ejemplo.

Con el IRPH, en cambio, además de poder cargar con un diferencial, el funcionario y la pareja joven verían como su tipo variable aumenta en la próxima revisión si el banco en meses anteriores decide encarecer sus hipotecas, aumentando diferenciales, por ejemplo. Explica el Estudio que el cliente endeudado con IRPH asume:

- Su propio riesgo (diferencial de su préstamo).

- El riesgo ajeno (incremento del IRPH cuando la banca aplique políticas de

préstamos riesgosos).

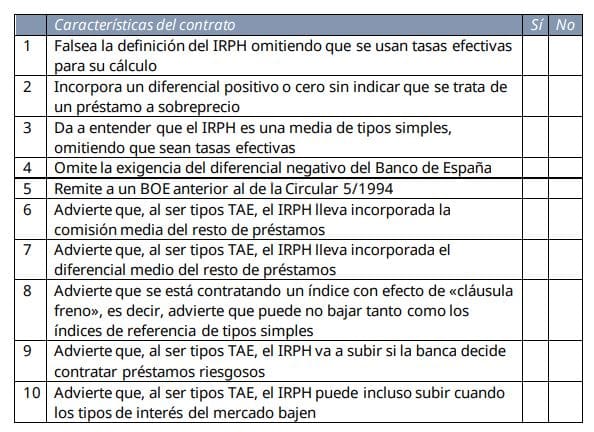

“ITV” del IRPH

La anterior tabla permite valorar el desequilibrio financiero del IRPH de un determinado préstamo hipotecario. A más síes, más desequilibrio para el consumidor.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!