Euribor 2024 y 2025: previsión de Funcas (marzo 2024)

El Panel de previsiones de la economía española de marzo de 2024 publicado por Funcas nos permite vislumbrar un posible futuro para lo que queda de 2024 y todo el 2025. Nos interesa especialmente la proyección del Euribor para diciembre de 2024 y 2025 que pronostican los analistas.

Fue ayer que ya publicamos la visión del BCE sobre el tipo interbancario a 3 meses, datos que combinados con Funcas nos permiten afirmar que 2024 y 2025 son años de bajada de los intereses hipotecarios.

Panel Funcas

Desde 1999, Funcas realiza bimestralmente el Panel de previsiones de la economía española, consultando a 19 servicios de análisis para ofrecer un panorama consensuado sobre la evolución económica del país. Este proceso no solo involucra a analistas privados, sino también contrasta sus visiones con las de instituciones como el Gobierno y el Banco de España, ofreciendo así una perspectiva amplia y detallada de las tendencias económicas.

Si además de estar interesado por el Euribor, quieres contratar una hipoteca o mejorar las condiciones de tu préstamo hipotecario actual, rellena nuestro formulario de contacto y un intermediario de crédito inmobiliario de nuestra confianza se pondré en contacto contigo (sin compromiso):

Previsiones económicas para 2024 y 2025

El crecimiento del Producto Interior Bruto (PIB) es un indicador crucial que nos ayuda a entender la salud económica de un país. Para 2024, las proyecciones han sido revisadas al alza hasta el 1,9%, gracias a un arranque de año más fuerte de lo esperado. Este crecimiento se apoya en una demanda nacional robusta y una estabilización del sector exterior.

Mirando hacia 2025, el optimismo continúa con una previsión de crecimiento del 2%. La mejora esperada vendría impulsada por un aumento en la inversión y una contribución positiva del comercio exterior. No obstante, la inflación, ese indicador que mide cómo aumentan los precios de los bienes y servicios con el tiempo, seguirá siendo una preocupación. Aunque se espera que desacelere, se mantendrá por encima del 2% al final de 2025, afectando el poder adquisitivo de las familias.

Sin embargo, un aspecto que sigue siendo motivo de especial atención es la inflación. En febrero, la tasa de inflación mostró una desaceleración más pronunciada de lo anticipado, impulsada significativamente por la caída en el precio de la electricidad, gracias a condiciones meteorológicas favorables. A pesar de este respiro temporal, los analistas prevén que la inflación retomará su tendencia alcista en los meses venideros. Para el conjunto del año, se espera que la inflación promedio se mantenga en torno al 3%, sin cambios respecto a las previsiones anteriores. Para la inflación subyacente, aquella que excluye los precios volátiles de alimentos no procesados y energía, se anticipa un leve incremento hasta el 3,1%.

Mirando hacia 2025, las expectativas sitúan la inflación general en el 2,3% y la inflación subyacente en el 2,5%. Este nivel sugiere que, aunque la economía se encamina hacia una estabilización de precios, la inflación permanecerá por encima del objetivo del 2% marcado por el BCE, lo que podría influir en las decisiones de política monetaria y, por ende, en las condiciones financieras para hogares y empresas.

En cuanto al empleo, se observa un panorama positivo. La creación de empleo ha mostrado una fortaleza notable al inicio de 2024, con una aceleración observada en febrero. Como resultado, las previsiones para el crecimiento del empleo en 2024 han sido revisadas al alza, alcanzando ahora el 2%. Este dinamismo en el mercado laboral es un indicador positivo que refleja la recuperación económica y la resiliencia de las empresas frente a los desafíos actuales.

Para 2025, sin embargo, se anticipa una ligera moderación en el ritmo de creación de empleo, con una proyección de crecimiento del 1,8%. A pesar de esta desaceleración, se espera que la tasa de desempleo continúe su tendencia descendente, situándose en el 11,6% en 2024 y mejorando ligeramente hasta el 11,2% en 2025. Estas cifras sugieren un mercado laboral en proceso de consolidación, aunque aún enfrentando desafíos para alcanzar los niveles de empleo pre-pandemia.

Previsiones del Euribor 2024 y 2025

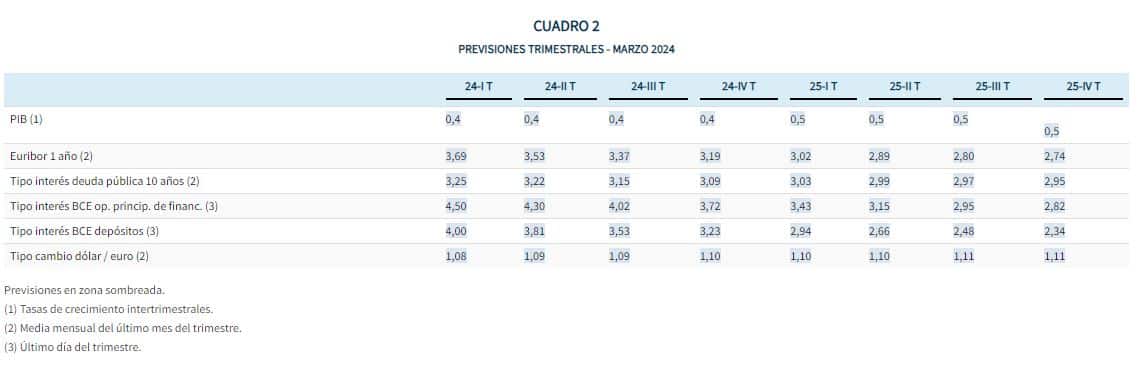

El Euribor, ese índice que determina el coste de numerosas hipotecas en España, se proyecta que evolucione a la baja en los próximos años. Para el cierre de 2024, se espera que se sitúe en el 3,19%, manteniendo una tendencia similar a la valoración anterior, y se anticipa que descienda al 2,74% para finales de 2025. Esta proyección sugiere un alivio gradual en el coste de las hipotecas variables, aunque el proceso será progresivo.

El panel de Funcas proporciona también una perspectiva detallada sobre los tipos de interés del BCE y cómo estos influyen en el comportamiento del Euribor. Se espera que el BCE mantenga los tipos de interés estables al menos hasta junio de 2024. A partir de entonces, los analistas prevén un recorte en los tipos de interés, iniciando en ese mes, seguido de dos recortes adicionales a lo largo del año. Esto situaría la facilidad de depósito en torno al 3,25% y el “tipo oficial BCE” cerca del 3,75% para finales de 2024, sin cambios respecto a las previsiones anteriores.

Esta política monetaria, caracterizada por una reducción gradual de los tipos de interés, refleja la cautela del BCE frente a la desescalada de la inflación y otros desafíos económicos. A pesar de estas reducciones previstas, el nivel terminal de los tipos de interés se mantendrá notablemente superior al de periodos anteriores de relajación monetaria. Esto implica una transición lenta hacia condiciones de financiación más favorables para los consumidores y empresas, lo que a su vez influirá en el Euribor.

Los tipos de interés de mercado, reflejados por el Euribor, seguirán una trayectoria menos marcada que la política del BCE, pero la tendencia general hacia la baja es clara. El descenso previsto en el rendimiento de la deuda pública española, especialmente en los bonos a 10 años, corrobora esta visión de una relajación monetaria gradual.

La relación entre las decisiones del BCE y el Euribor es directa, dado que los tipos de interés oficiales influyen en las expectativas del mercado y, por ende, en las tasas a las que los bancos se prestan dinero entre sí. Estas decisiones, fundamentales para la economía, afectarán tanto a quienes tengan hipotecas variables como a quienes consideren tomar nuevas hipotecas, ofreciendo un panorama de cierto alivio en el horizonte financiero de los hogares españoles.

En resumen, el panorama para el Euribor y los tipos de interés del BCE sugiere un periodo de ajuste cuidadoso a la baja, en el que se busca equilibrar el estímulo económico con la necesidad de controlar la inflación. Para los titulares de hipotecas, esto se traduce en una perspectiva de bajada paulatina de las cuotas, aunque aún es crucial seguir de cerca las decisiones de política monetaria y su impacto en las condiciones de financiación.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!