Hipotecas en 2023 y Euribor

Las hipotecas en 2023 están marcadas por la evolución del Euribor, en ascenso vertical desde que en abril de 2022 abandonara su senda negativa.

Algunas entidades financieras de primer orden en España, sospecho que aprovechando que el cliente medio está asustado y no maneja las previsiones del Euribor que los expertos conocemos, están ofreciendo hipotecas a tipos fijos tan elevados que resultan absurdos. Por ejemplo, en la web de Banco Santander ofrecen una hipoteca fija entre el 4,99% (5,23% TAE si no nos vinculamos) y 3,89% nominal (4,49% TAE) con vinculaciones a un plazo máximo de 30 años; o la Hipoteca fija CasaFácil a 30 años de CaixaBank, con hipotecas al 4,85% nominal (5,343% TAE) sin vinculaciones y al 3,85% nominal (5,185% TAE) con bonificación máxima.

Indice

Euribor en 2023 y 2024

Si las previsiones de Bankinter aciertan, el Euribor a 12 meses de abril habría tocado ya techo, cerrando al 3,757% este mismo abril. Este valor se mantendría más o menos estable hasta cerrar 2023, bajando de forma gradual en el próximo año hasta cerrar 2024 cerca del 3%.

Las previsiones hay que tomarlas por lo que son: opiniones informadas sobre el futuro de los analistas en un momento dado. Nacen con una probabilidad muy alta de morir en el error. Personalmente creo que el referencial hipotecario puede, perfectamente, tocar el 4% este año e incluso algo más, pero todo dependerá de las decisiones políticas que tome el Banco Central Europeo.

De hecho, el 25 de abril llegó el valor diario del Euribor anual a tocar el 3,9%.

Hipotecas fijas en 2023

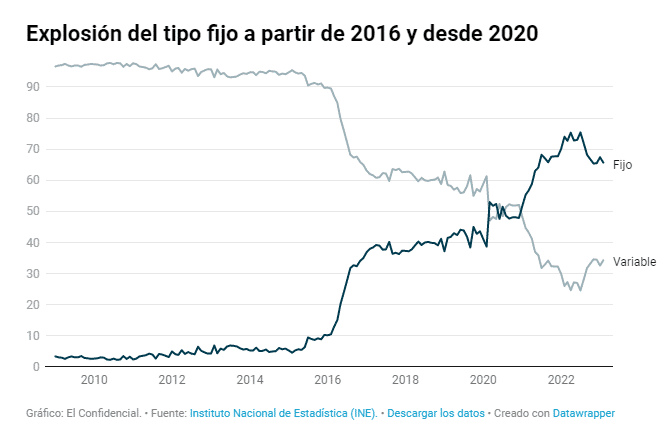

Con esta coyuntura hipotecaria de tipos de interés al alza, la oferta de hipotecas a tipo fijo no ha dejado de empeorar, llegando entidades financieras de implantación máxima en Baleares a ofrecer “solo” financiación hipotecaria a interés fijo a tipos nominales, sin contar bonificaciones, por encima del 4% e incluso cercanos al 5%. Un coste financiero absurdo si lo comparamos con las hipotecas a tipo variable que, sin embargo, no parece disuadir aún al cliente.

Así las últimas estadísticas del INE reflejan que la mayoría de hipotecas sobre vivienda registradas en febrero tenían un coste fijo (65,7% del total).

Un endeudamiento a décadas vista a tipos fijos tan altos no sería atractivo si los hipotecados tuvieran la debida formación financiera, algo que parece no ser así analizando la alta contratación fija actual. Por su parte, los bancos se frotan las manos al generar una cartera de hipotecas fijas tan rentables.

Si buscas una hipoteca, fija o variable, no pierdes nada solicitando información a los brokers hipotecarios de toda España que hemos seleccionado en Futur Finances:

Incremento de la cuota con la revisión de abril

Si nos fijamos en las estadísticas del INE, en cuanto a la hipoteca media en España, el importe medio fue de 143.413 euros, el tipo de interés medio al inicio de las hipotecas sobre viviendas a tipo variable fue del 2,70% y del 2,96% para las de tipo fijo. El plazo medio pactado fue de 24 años.

Si nos centramos en las Illes Balears, el capital contratado en una hipoteca media sobre vivienda fue de 240.323 euros, creciendo un 14,4% en términos anuales, resultado del encarecimiento de precios inmobiliarios en nuestras islas. En cambio, el número de hipotecas registradas cae un 7,3% en los últimos 12 meses.

Tomando los datos anteriores, podemos simular el impacto del incremento del Euribor de abril de 2023 en relación a una hipoteca contratada el año pasado, con un tipo variable nominal de Euribor + 1%.

Así la cuota mensual para una hipoteca nacional media sería de 561€ a 824€, al pasar de un Euribor en abril del año pasado del 0,013% al 3,757% actual. De los 6.732€ al año pagados en concepto de financiación hipotecaria, a los 9.888€ que se acabarán pagando en los próximos 12 meses. Es decir, que la factura mensual aumenta en 263€, 3.156€ adicionales al año.

Para un hipotecado medio en Baleares, en cambio, la mensualidad pasaría de 940€ a 1.381€. Para una hipoteca de algo más de 240.000€, se pasaría de sufragar el año pasado 11.280€ a los 16.572€ tras 12 meses pagando cuotas con la revisión de abril de 2023. Un incremento mensual de 441€, 5.292€ al año.

Bajo los supuestos tomados en cuenta en el estudio, podríamos afirmar que un residente en Illes Balears acaba pagando, por la revisión de su hipoteca variable con el Euribor de 2023, 178€ mensuales más que la media española. En términos anuales, 2.136€ más.

¿Se frenará el mercado inmobiliario?

Las entidades financieras anticipan una subida de los tipos BCE en la próxima reunión de 0,25 puntos porcentuales, hasta el 3,75% en su tipo de referencia, teniendo en cuenta que los primeros días de mayo el Euribor se mueve en los 3,8 puntos porcentuales.

De seguir esta tendencia al alza de los costes hipotecarios, algo que parece muy probable durante este año, es evidente que afectará negativamente a la compra de obra nueva y segunda mano financiada. En los mercados menos tensionados, la subida del coste de financiación producirá un frenazo en los precios inmobiliarios. Lo que no parece probable es que bajen los precios inmobiliarios en las zonas con una demanda creciente y una oferta limitada.

La subida de tipos unida a la inflación no compensada por los sueldos lo que sí afecta es a la decisión de compra: se generará una demanda embalsada que se reactivara cuando las noticias de subida de tipos queden atrás, a partir de 2024 si las previsiones actuales aciertan.

En cuanto a los ahorros, son una importante barrera para muchos colectivos, especialmente los jóvenes. Antes de las crisis de 2008 se podía adquirir un inmueble al 100% más gastos sin demasiada dificultad. Ahora es imposible, exigiendo los bancos como regla general casi un 30% en ahorros.

Tras la efervescencia de consumo tras la crisis Covid-19, momento en que las familias tiraron del ahorro forzoso, viene la resaca: la inflación drena el ahorro, lo que dificultará un poco más poder firmar una hipoteca.

Euribor en los medios

Esta información ha sido utilizada por varios medios de comunicación, en relación a temas hipotecarios e inmobiliarios, como:

- El Euribor en máximos golpea a los hipotecados de Baleares, en Ultima Hora Mallorca.

- La debilidad del mercado hipotecario amenaza con lastrar el precio de la vivienda, en El Confidencial.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!