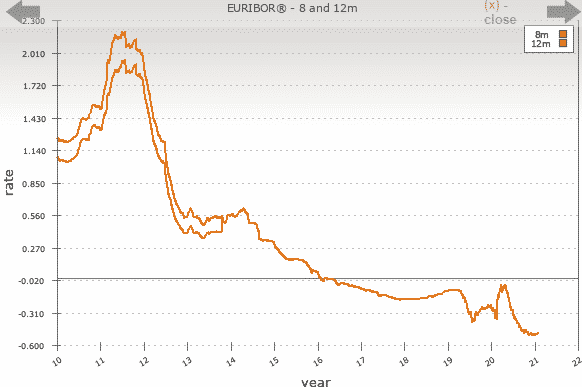

Euribor de febrero de 2021

Así es, después de mucho tiempo enmarcado en una tendencia negativa mes a mes, el Euríbor cierra febrero con un repunte, aunque mínimo, situándose el Euribor de febrero de 2021 en los -0,502%, comparado con el -0,505% con el que cerró el pasado mes de enero de 2021.

Eso sí, no olvidemos que las hipotecas a tipo variable se revisan cada seis o doce meses, por lo que las cuotas seguirán bajando a pesar de este leve repunte. Tengamos en cuenta que en todo momento estamos hablando del Euríbor a 12 meses, que hace un año se situaba en -0,288% y, hace seis meses, en -0,359%.

Indice

Los diferentes Euribor de febrero de 2021

Además del Euribor a 12 meses de febrero de 2021, que cierra el mes en el -0,502%, tenemos otros referenciales que podemos consultar en EMMI:

- Euribor de febrero de 2021 a 1 semana: -0,566%

- Euribor a 1 mes: -0,554%

- Euribor a 3 meses: -0,542%

- Euribor a 6 meses: -0,521%

Futuro de los tipos de interés

Queda por ver ahora cuál será la tendencia de este indicador en los próximos meses, si sigue en un ligerísimo ascenso o si por el contrario va fluctuando dentro de los parámetro previstos. En principio y hasta que la reactivación económica empiece a ser un hecho, no hay previsión de que el Euríbor empiece una escalada más allá de salir de la zona negativa y quedarse cerca del 0% en el mejor de los escenarios.

Cosa distinta será si la inflación en la Eurozona empieza a sobrepasar el 2% y el Banco Central Europeo sube los tipos con el de estabilizar los precios. Es muy difícil hacer previsiones en este escenario con tantas incertidumbres sanitarias y económicas, aunque parece que las campañas de vacunación masiva empezarán a hacer el efecto deseado dentro de este año y, con ello, la posibilidad de una recuperación económica que sin duda será lenta y costosa, pero será.

El auge de las hipotecas a tipo fijo

Lo que si se está manteniendo es un gran auge en el porcentaje de contratación de hipotecas fijas en lugar de variables. El acceso a unos tipos fijos que no se recuerdan en la historia moderna ha propiciado que sean muchas las personas que opten por firmar una hipoteca fija, un 49,2% del total según el INE. Y es que a veces compensa pagar un poco más a cambio de tener la seguridad de que esas cuotas son inamovibles durante toda la vida de la hipoteca, que no son pocos años precisamente.

Colectivos como los funcionarios, clientes predilectos de la banca, están teniendo acceso a hipotecas fijas con un interés cercano al 1% nominal, especialmente si encomiendan la búsqueda y gestión de su hipoteca a un bróker hipotecario realmente experto y con años de experiencia.

De todos modos, no todo el monte es orégano y antes de tirarnos de cabeza por una hipoteca u otra, es conveniente buscar asesoramiento externo, alguien no vinculado con la entidad bancaria que nos ofrece la hipoteca. Esta figura la encontramos perfectamente representada en el Intermediario de Crédito Hipotecario independiente (o bróker hipotecario), cuya figura legal está regulada en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

De esta manera, además de analizar la oferta que nos ha hecho nuestro banco, la intentará mejorar sin ningún compromiso. Además, nos ayudará a decidir sobre la conveniencia de una hipoteca a tipo fijo o a tipo variable según nuestra situación financiera concreta.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!