Euribor de marzo de 2022

A falta de conocer el valor del Euribor a un año de los dos últimos días del mes, podemos adelantar que el Euribor de marzo de 2022 cerrará en el -0,237%. Un importante incremento en comparación con el -0,487% del Euribor a 12 meses de marzo de 2021, que impactará de lleno en las cuotas de las hipotecas a tipo variable que se revisen con este valor del índice.

Indice

¿Cómo se calcula el Euribor de marzo de 2022?

En primer lugar, acudimos a la web de The European Money Markets Institute (EMMI), que nos permite ver la evolución del valor del Euribor a 12 meses de cada día del mes. Así tendríamos a fecha de este artículo:

| Valor diario | Euribor 12 m |

| 01/03/2022 | -0,363% |

| 02/03/2022 | -0,398% |

| 03/03/2022 | -0,377% |

| 04/03/2022 | -0,359% |

| 07/03/2022 | -0,352% |

| 08/03/2022 | -0,328% |

| 09/03/2022 | -0,308% |

| 10/03/2022 | -0,293% |

| 11/03/2022 | -0,268% |

| 14/03/2022 | -0,258% |

| 15/03/2022 | -0,237% |

| 16/03/2022 | -0,232% |

| 17/03/2022 | -0,216% |

| 18/03/2022 | -0,207% |

| 21/03/2022 | -0,203% |

| 22/03/2022 | -0,186% |

| 23/03/2022 | -0,165% |

| 24/03/2022 | -0,160% |

| 25/03/2022 | -0,142% |

| 28/03/2022 | -0,127% |

| 29/03/2022 | -0,105% |

| 30/03/2021 | -0,103% |

| 31/03/2021 | -0,073% |

| Promedio | -0,237% |

El valor oficial que finalmente se usa para establecer el Euribor de marzo de 2022, a los diferentes plazos, se publica en el BOE y lo recoge el Banco de España en su web.

Hipotecados a tipo variable: pagarán más

Esto significa que aquellos que tengan una hipoteca a tipo variable a la que le toque revisión este mes (suele ser cada 12 meses desde el mes de la firma) van a experimentar una subida de entre 10 a 30 euros en su cuota mensual, dependiendo del importe de la hipoteca, del plazo y de sus condiciones. Ya no estamos hablando, como en meses anteriores, de subidas de 3 a 6 euros mensuales, ahora la cosa se está poniendo más seria ya que el Euríbor anda, literalmente, desbocado al igual que lo está la inflación.

Para una hipoteca de 180.000 euros de deuda pendiente, a un Euribor + 1%, con un plazo pendiente de 25 años que se revisó el año pasado con el Euribor a un año de marzo (-0,487%+1%=0,513%), cuya revisión toca hacerse con el Euribor de marzo de 2022 (-0,237%+1%=0,763%), tendríamos:

- Mensualidad del primer año: 639,43€.

- Mensualidad del segundo año: 658,45€

Impacto en la cuota mensual por la subida del Euribor: 19 euros al mes.

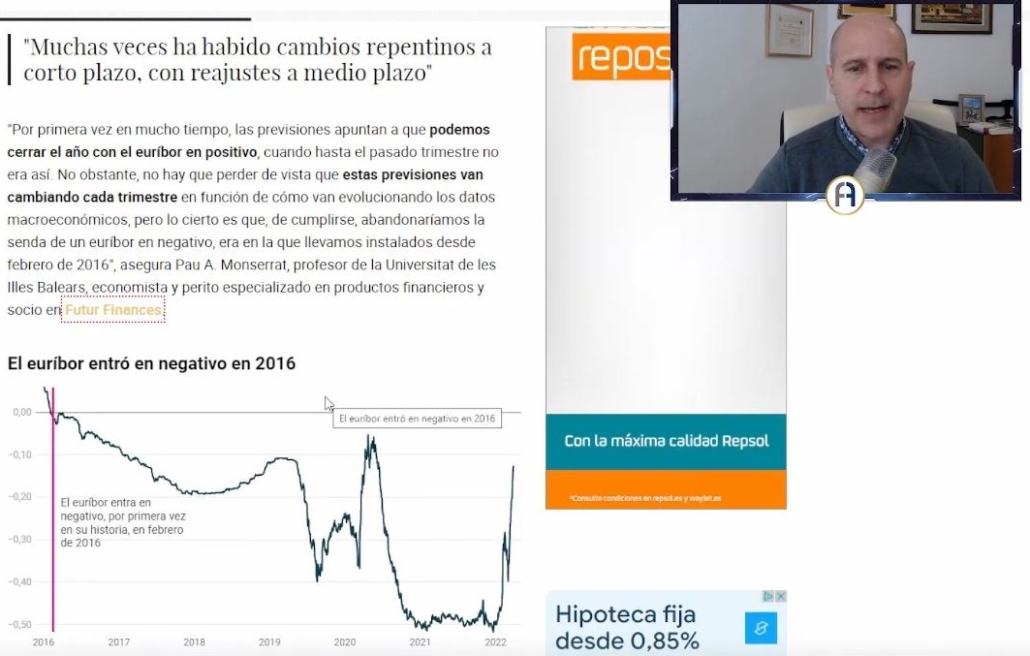

Esta subida es la más acusada que se ha dado desde junio de 2020, cuando a raíz del confinamiento el Euríbor respondió cerrando el mes en – 0,147%. Desde Futur Finances ya advertíamos de que los tiempos del Euríbor en negativo tocaban a su fin, lo que no esperábamos es que fuese tan pronto.

Los augurios más realistas en estos momentos de incertidumbre son que este mismo año 2022 veamos el Euríbor abandonar valores negativos y pasar a valores positivos. Puedes consultar la evolución del Euribor actualizada en Futur Finances.

Previsión: Euribor de 2022 en positivo

Cabe destacar que los expertos de Bankinter, que hasta hace unos meses también preveían que el Euríbor no entraría en positivo hasta 2024 tuvieron que hacer fuertes correcciones en su último informe trimestral, confirmando que estos rebotes de los últimos meses no han sido circunstanciales sino endémicos, lo que implica que tal y como hemos dicho antes, lo más lógico es que acabemos este año con el euríbor en positivo, un +0,40% según las estimaciones de dicho informe de Bankinter.

Para 2023 la cosa seguiría esa tendencia alcista, situándose, de manera estimada, en torno al + 0,80%, lo que nos retrotrae a niveles de 2014 y a un posible problema de liquidez por parte de algunos hipotecados a tipo variable, al menos aquellos que no tengan margen económico para afrontar estas subidas.

Christine Lagarde, presidenta del Banco Central Europeo, ha advertido en su reciente discurso en Chipre que la guerra de Ucrania está afectando muy gravemente a toda la economía de la eurozona, con una inflación disparada y una menor capacidad para crear PIB en la eurozona. Las fuertes subidas en los precios de las energías y de los alimentos, sumados a los cuellos de botella en las cadenas logísticas de ciertos sectores están tensando la cuerda de un Banco Central Europeo que tendrá que mover las fichas con sumo cuidado a partir de ahora. “Cuanto más dure la guerra, mayores serán probablemente los costes”, ha recalcado Lagarde.

En ese sentido, ha declarado que el incremento de la inflación y la ralentización del crecimiento económico dependerán “de cómo evolucionen el conflicto y las sanciones.”

Hipotecas en tiempos revueltos

El tiempo de las hipotecas baratas se acaba, y más el de las hipotecas baratas a tipo fijo, que es el mirlo blanco que debemos buscar en estos momentos si estamos buscando una hipoteca: tipo fijo para garantizarnos la tranquilidad de que nuestras cuotas no subirán a pesar de lo que haga este dichoso Euríbor que tan de cabeza nos trae.

Aquellos que tengan una hipoteca a tipo variable y gocen de buena estabilidad económica harían bien si intentan conseguir una novación a tipo fijo, estudiando y calculando hasta el último céntimo los costes de dicha operación. Eso sí, no nos vale cualquier hipoteca a tipo fijo, hemos de buscar una en buenas condiciones que nos permita pagar la cuota sin ahogarnos y con la tranquilidad de que nunca lo hará, ya que la cuota será la misma durante toda la duración de la hipoteca.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!