Euribor de septiembre de 2022

El Euribor de septiembre de 2022 ha cerrado el mes con una subida sin precedentes, situándose en el 2,233%. Esta tendencia alcista no es nueva pero sí es cierto que estos repuntes tan acusados no se habían visto hasta la fecha. Tengamos en cuenta que esta subida supone casi el doble que la que hubo el pasado mes de agosto, que no fue baladí, precisamente.

Este dato es importante y preocupante ya que es precisamente el Euribor el índice de referencia que se emplea de manera mayoritaria en España para calcular las cuotas de las hipotecas a tipo variable. Es decir, si el Euríbor sube, las cuotas de las hipotecas a tipo variable también suben, así de simple.

Esta subida es consecuencia directa del alza de tipos que ha acometido el Banco Central Europeo para intentar detener una inflación totalmente disparada en la eurozona, que ya alcanza el 10%. Otros aspectos como la guerra de Ucrania, la subida desmedida del precio de la energía y el cuello de botella provocado con los proveedores asiáticos está suponiendo un duro reto para la economía europea.

Indice

Euribor diario de septiembre de 2022

Los valores diarios del Euribor a 12 meses del mes de septiembre, que calculando el promedio arrojan el valor definitivito, son los siguientes:

| Fecha | Euribor 12m diario |

|---|---|

| 01/09/2022 | 1,851% |

| 02/09/2022 | 1,896% |

| 05/09/2022 | 1,874% |

| 06/09/2022 | 1,921% |

| 07/09/2022 | 1,913% |

| 08/09/2022 | 1,903% |

| 09/09/2022 | 2,015% |

| 12/09/2022 | 2,075% |

| 13/09/2022 | 2,102% |

| 14/09/2022 | 2,156% |

| 15/09/2022 | 2,223% |

| 16/09/2022 | 2,263% |

| 19/09/2022 | 2,295% |

| 20/09/2022 | 2,338% |

| 21/09/2022 | 2,416% |

| 22/09/2022 | 2,442% |

| 23/09/2022 | 2,500% |

| 26/09/2022 | 2,563% |

| 27/09/2022 | 2,625% |

| 28/09/2022 | 2,621% |

| 29/09/2022 | 2,578% |

| 30/09/2022 | 2,556% |

| Euribor de Septiembre 2022 | 2,233% |

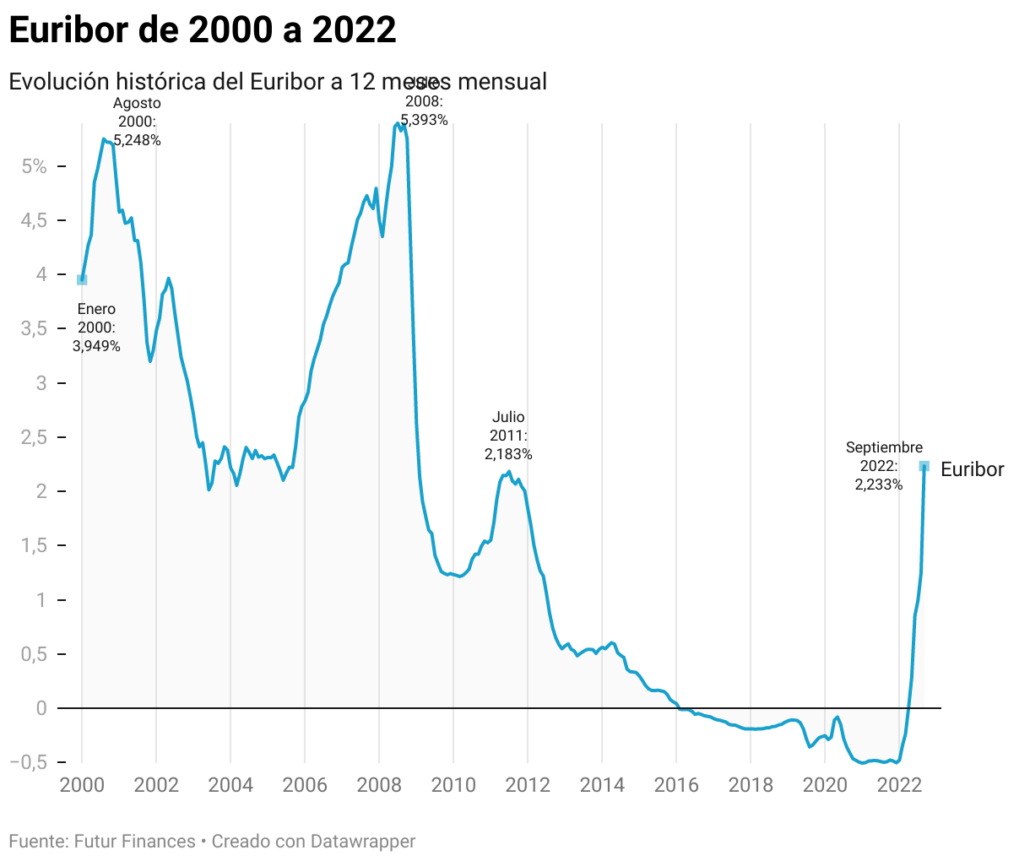

Evolución del referencial hasta hoy

La evolución gráfica del Euribor de las últimas dos décadas nos ayudará a hacernos una idea de en el punto que estamos ahora:

¿Cuánto me subirá la cuota?

Es importante destacar que la revisión de las cuotas hipotecarias se realiza normalmente cada año. En este caso, aquellos que firmaron su hipoteca a tipo variable en el mes de septiembre les toca revisión en estos momentos. Dado que el Euríbor en septiembre de 2021 estaba en negativo, más concretamente en -0,492%, podemos observar que hay un diferencial entre ambos valores que casi alcanzan los 2,8 puntos.

Si ponemos como ejemplo una hipoteca de 180.000 € a 25 años y que se firmó con unas condiciones de Euríbor + 1,25%:

- Euribor de septiembre 2021: - 0,492%

- Euribor de septiembre de 2022: +2,233 %

Diferencia: + 2,725 %

- Cuota mensual desde septiembre de 2021 hasta agosto de 2022: 549,16 € / mes

- Cuota mensual desde septiembre de 2022 hasta agosto de 2023: 749,17 € / mes

En este ejemplo qué representa una hipoteca media en España vemos como el incremento mensual es ni más ni menos qué de 200 euros cada mes, una cantidad nada desdeñable y que puede desestabilizar la economía de los hogares más sensibles o con menor poder adquisitivo.

Un futuro con demasiadas incertidumbres

Si ya tenemos una hipoteca a tipo variable debemos estar preparados para cuando nos toque el mes de revisión si es que no lo ha hecho ya. Viendo la evolución en lo que llevamos de año debemos prepararnos para un incremento mensual de la cuota hipotecaria significativamente alto. En muchos hogares españoles está subida de sus cuotas hipotecarias puede suponer uno o incluso dos sueldos al año.

No se trata de ser tremendistas pero sí realistas: nos hallamos en unos momentos muy complejos a nivel social, económico y bélico, por no hablar de la pandemia que de momento vamos capeando. Se prevé que la economía sufre una contracción importante y que se pierdan puestos de empleo. La crisis está aquí y ha llegado para quedarse, otra cosa muy diferente es ver qué tal capearemos los efectos. Un acuerdo de paz entre Rusia y Ucrania ayudaría enormemente a estabilizar los mercados y a una bajada de los precios de los combustibles, elemento clave para el sostenimiento de la industria europea y para la subsistencia de sus hogares. Lo mismo con los cereales y otros productos básicos.

Así pues, los hipotecados a tipo variable harán muy bien planificando su economía personal de tal manera que una fuerte subida hipotecaria no les deje en números rojos. Son momentos de intentar generar el máximo posible y racionalizar al máximo la economía.

Si en cambio somos de los que están buscando una hipoteca a tipo variable hemos de ser muy cautos ya que la cuota que firmemos ahora subirá año tras año. ¿Hasta cuándo y cuánto subirá el Euríbor?: imposible de saber, aunque las previsiones no son de lo más halagüeñas.

A la hora de contratar una hipoteca hemos de hacerlo sabiendo muy bien lo que firmamos. Buscar asesoramiento independiente, es decir, que no sea del propio banco nos puede ayudar a tomar las decisiones más adecuadas para nosotros.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!