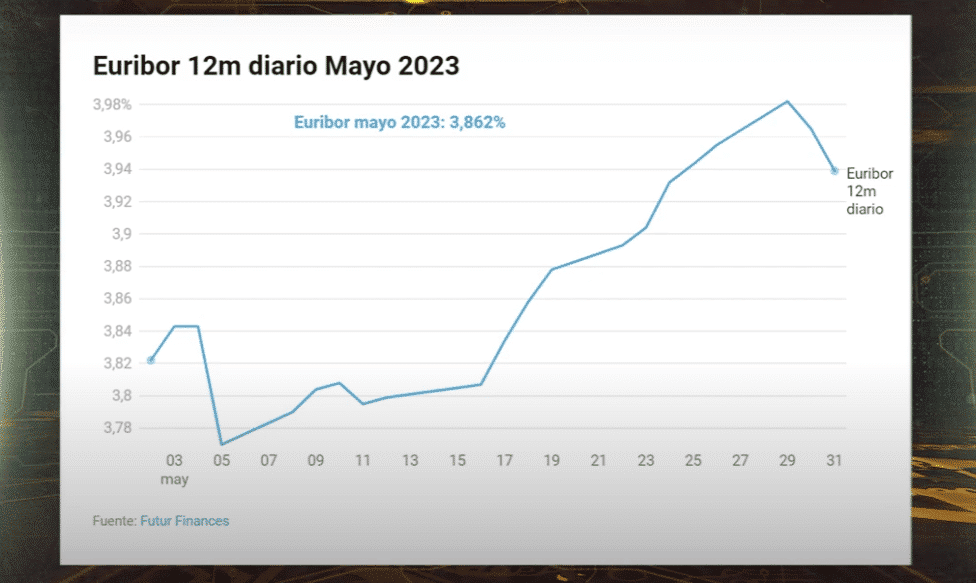

Euribor en Mayo de 2023: escalando al 3,862%

Hoy nos enfrentamos a un fenómeno que no se debe a las carencias importantes de solvencia de los bancos individuales, como lo fue la crisis financiera que se inició con la quiebra de Lehman Brothers en 2008. Esta vez estamos ante una crisis del sistema monetario en su conjunto, con el Euribor y la política monetaria del Banco Central Europeo (BCE) en el centro de la tormenta.

El Euribor en mayo de 2023 acaba de cerrar su media mensual en un alarmante 3,862%.

Esta cifra no se veía desde antes de la crisis financiera de 2008, cuando el Euribor alcanzó su máximo histórico de 5,393% en julio de ese año.

Indice

Más inflación, más intereses

Esta subida constante del Euribor a 12 meses, que podría cerrar 2023 en el 4%, es un claro reflejo de la inflación en curso y del conflicto bélico en Ucrania que han golpeado a la economía global en los últimos meses.

Durante la crisis de 2008 y la crisis del Covid-19, la solución preferida fue inyectar dinero en la economía. La creación masiva de dinero, sin embargo, tiene un efecto secundario inevitable: la inflación. Demasiado dinero circulando significa que cada unidad de dinero vale menos. Sumado a una década de tipos de interés en caída libre, que incluso llegaron a ser negativos, se ha creado la tormenta perfecta.

Intereses caros, depósitos baratos

El BCE ha implementado siete aumentos de tipos de interés, que en total representan un crecimiento acumulado de 375 puntos básicos. Sin embargo, los bancos en España no han trasladado estas subidas de tipos de interés a los depósitos de los clientes. De los 352 puntos básicos que aumentó el Euribor en 2022, sólo el 0,7% se trasladó al ahorro de los clientes. En el caso de los depósitos a plazo, los bancos sólo han trasladado el 4% de esa subida.

Esto se debe en parte a la concentración bancaria en España. Tras la crisis financiera de 2008, se produjo un proceso de consolidación que redujo significativamente el número de entidades bancarias. En 2009, había 55 bancos y cajas de ahorros en el sistema financiero español, pero ahora solo hay 10 grupos principales: Santander, BBVA, CaixaBank, Sabadell, Bankinter, Unicaja, Ibercaja, Kutxabank, Abanca y Cajamar.

Esta consolidación bancaria ha limitado la competencia y ha llevado a una transferencia débil de las subidas del Euribor a los depósitos de los clientes.

Además, los bancos en España tienen un exceso de liquidez y un alto volumen de depósitos del BCE, lo que también ha contribuido a la falta de remuneración de los depósitos. Por lo tanto, a pesar del aumento del Euribor, los clientes no han visto un aumento significativo en la remuneración de sus depósitos.

Euribor en búsqueda del 4%

Cuando los bancos centrales del mundo comienzan a subir los tipos de interés para combatir la inflación, toda la economía, acostumbrada a una financiación a coste cero, sufre un shock. Este "choque hipovolémico monetario" es lo que estamos experimentando ahora, y es un claro recordatorio de que las políticas de dinero fácil tienen consecuencias a largo plazo.

En el siguiente vídeo del canal Youtube de El Hipotecante te explicamos las claves del Euribor de mayo de 2023 y cómo adelantarnos al interés de junio:

La historia nos enseña que la economía es cíclica y que los periodos de crecimiento y recesión son inevitables. Sin embargo, también nos muestra que es posible aprender de los errores del pasado y tomar medidas para mitigar los efectos de las crisis futuras. En este sentido, la evolución del Euribor y la política monetaria del BCE deben ser objeto de un análisis constante y riguroso

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!