Guía rápida para la contratación de un préstamo hipotecario

Firmar una hipoteca sin formación financiera previa es, probablemente, uno de los mayores errores económicos que puede cometer una familia.

Lo diré de forma muy clara: la mayoría de personas solicita una hipoteca sin tener los conocimientos mínimos necesarios para entender qué está firmando. Y eso es gravísimo, porque estamos ante el producto financiero más importante de la vida de muchos ciudadanos. No se trata solo de pedir dinero para comprar una vivienda; se trata de asumir una deuda a muy largo plazo que condicionará durante décadas nuestra capacidad de ahorro, de consumo y de inversión.

Por eso, antes de hablar de tipos de interés, de cuotas o de bancos, hay una idea esencial que conviene dejar fijada desde el principio: nadie debería firmar su primera hipoteca sin haberse formado antes o sin contar con asesoramiento profesional independiente.

Indice

- 1 El primer paso no es ir al banco: es formarse

- 2 El gran error: quedarse con el banco de siempre

- 3 Comparar no basta: también hay que negociar

- 4 Cómo saber si una hipoteca es realmente barata

- 5 El gran engaño: las bonificaciones y productos vinculados

- 6 6. ¿Hipoteca fija o variable?

- 7 Antes de hipotecarte, conócete a ti mismo

- 8 ¿Cuánto ahorro necesito para comprar vivienda?

- 9 Sin plan de ahorro, no hay buena hipoteca

- 10 Cómo negociar mejor o comparar de verdad? Con formación o con ayuda profesional

- 11 Conclusión: una hipoteca no se firma, se estudia

El primer paso no es ir al banco: es formarse

“La peor hipoteca no es la más cara, sino la que firmas sin entenderla.”

Mucha gente cree que el proceso empieza entrando en una sucursal o consultando un comparador online. No. El proceso empieza bastante antes: empieza con educación financiera.

Formarse, en este contexto, significa entender cuestiones básicas pero decisivas. Por ejemplo:

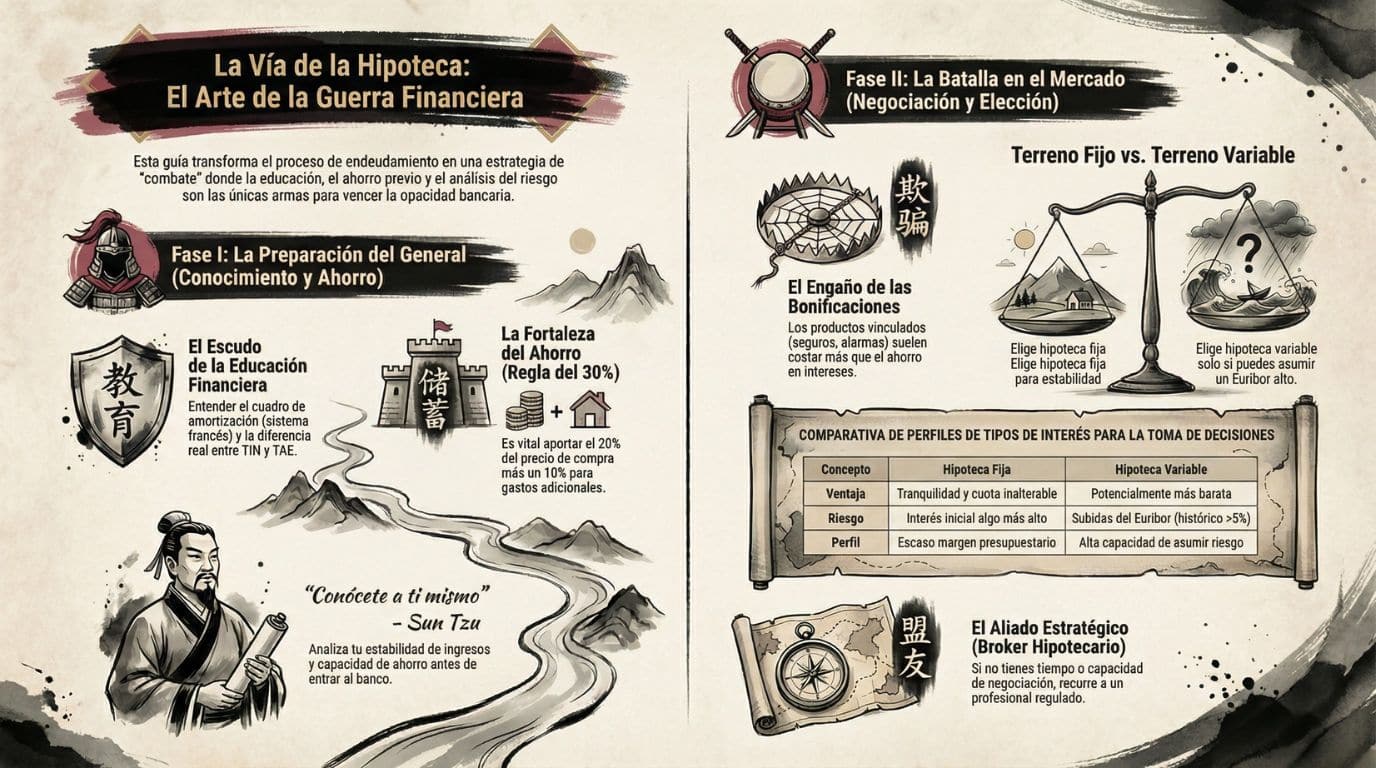

- Cómo funciona un cuadro de amortización.

- Qué parte de la cuota mensual corresponde a intereses y qué parte a devolución de capital.

- Qué implica contratar una hipoteca con sistema de amortización francés, que es el habitual en España;

- Cómo influye el plazo en el coste total del préstamo.

- Qué diferencias reales existen entre TIN y TAE.

Parece algo elemental, pero no lo es en la práctica. La inmensa mayoría de consumidores no sabría interpretar correctamente estos conceptos. Y quien no sabe interpretar un cuadro de amortización o usar un simulador hipotecario fiable, sencillamente todavía no está preparado para solicitar una hipoteca sin ayuda.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas hipotecarias que tienes y te mandaremos presupuesto de consultoría hipotecaria con el economista especializado en finanzas personales Pau A. Monserrat (100€ + IVA).

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamarán.

No es una afirmación exagerada. Es una conclusión derivada de más de 25 años observando cómo negocian las familias con la banca y cómo toman decisiones financieras de enorme trascendencia sin las bases mínimas para hacerlo bien.

El gran error: quedarse con el banco de siempre

“La confianza en tu banco no sustituye la necesidad de comparar hipotecas.”

Otro fallo muy frecuente es acudir directamente al banco donde tenemos la nómina, los recibos y el ahorro, y aceptar que esa entidad sea nuestro punto de partida y, muchas veces, también de llegada.

Es lógico que empecemos por ahí. Nuestro banco ya nos conoce y puede tener interés en retenernos como clientes. Pero una cosa es pedirle oferta y otra muy distinta limitar la búsqueda a una sola entidad.

El mercado hipotecario no se puede analizar con una sola visita ni con dos clics. Hay que mirar qué están ofreciendo otros bancos, qué perfiles encajan mejor en cada entidad, qué diferencias hay entre ofertas fijas, variables y mixtas, y qué condiciones reales existen más allá de la publicidad.

Y aquí aparece otro problema importante: comparar hipotecas no es tan sencillo como usar un comparador. Comparar de verdad exige conocimientos. No basta con ver qué banco anuncia un tipo más bajo. Hay que estudiar comisiones, productos vinculados, seguros, bonificaciones, plazo, coste total y flexibilidad futura.

Comparar no basta: también hay que negociar

“Una oferta hipotecaria no se acepta sin más: se analiza, se contrasta y se negocia.”

Incluso cuando el cliente se informa y compara, todavía queda una fase decisiva: la negociación.

Las condiciones que vemos en una web o que nos explican verbalmente en una oficina muchas veces no son las definitivas. El banco va a analizar nuestro perfil de riesgo, pedirá tasación, valorará ingresos, estabilidad laboral, ahorro previo y endeudamiento. Y solo entonces llegará la verdadera oferta.

Por eso, quien quiera gestionar por sí mismo su hipoteca necesita tres cosas: conocimientos, tiempo y capacidad de negociación.

Negociar bien con un banco no consiste en pedir una pequeña rebaja sobre la primera propuesta. Negociar bien significa saber:

- Qué condiciones son razonables para nuestro perfil.

- En qué puntos puede ceder la entidad.

- Qué oferta de la competencia puede utilizarse como palanca.

- Cuándo una aparente mejora sigue siendo, en realidad, una mala hipoteca.

Muchos consumidores creen que han negociado con éxito porque su banco les baja unas décimas el diferencial. Pero a veces lo único que han conseguido es pasar de una hipoteca mala a una hipoteca medio mala.

Cómo saber si una hipoteca es realmente barata

“Una hipoteca barata no es la que aparenta menos cuota, sino la que cuesta menos de verdad.”

Una de las preguntas más importantes que puede hacerse un comprador es esta: ¿Cómo sé si una hipoteca es barata de verdad y no solo en apariencia?

La respuesta no está únicamente en el tipo de interés.

El plazo importa, y mucho

Una cuota más baja no significa una hipoteca mejor. Con frecuencia significa simplemente un plazo más largo. Y cuanto más alargamos el préstamo, más intereses acabaremos pagando.

La regla prudente, en términos generales, es intentar ajustar la cuota a lo máximo que podamos asumir sin comprometer la estabilidad familiar. Como referencia, suele considerarse razonable que la cuota hipotecaria no supere aproximadamente el 30% de los ingresos netos.

Eso sí: ajustar no significa buscar la letra más baja posible. Buscar la cuota más baja a cualquier precio suele implicar pagar demasiados intereses durante demasiados años.

TIN y TAE no son lo mismo

El TIN es el tipo de interés nominal que se aplica sobre la deuda pendiente. Es el precio básico del dinero prestado.

La TAE, en cambio, intenta reflejar el coste efectivo anual del préstamo incorporando otros elementos, como determinadas comisiones y la frecuencia de los pagos.

Pero aquí conviene hacer una advertencia importante: la TAE que aparece en la publicidad o en los simuladores de los bancos no suele coincidir con la TAE real que pagará cada cliente. Esa TAE anunciada es una referencia genérica, construida sobre hipótesis estándar. La verdadera TAE dependerá del plazo final, del tipo aplicable, de las comisiones efectivas y del coste de los productos vinculados que finalmente contratemos.

La TAE personalizada la veremos más adelante, en la FEIN correspondiente. Antes de eso, ya habremos invertido tiempo y, normalmente, dinero en la tasación. Por eso insisto tanto en la necesidad de llegar formado al proceso.

Las comisiones también cuentan

La comisión más visible suele ser la de apertura, pero no es la única que conviene vigilar. También pueden existir costes asociados a amortizaciones anticipadas, subrogaciones o novaciones, según el tipo de hipoteca y las circunstancias futuras.

Una hipoteca no debe evaluarse solo por la cuota del primer mes, sino por el coste total previsible durante toda su vida y por su flexibilidad si más adelante necesitamos cambiar condiciones.

El gran engaño: las bonificaciones y productos vinculados

“La bonificación que te regala una décima puede costarte miles de euros por la puerta de atrás.”

Pocas cosas generan más confusión que las llamadas bonificaciones.

El banco nos dice que, si contratamos determinados productos, nos rebaja el tipo de interés. Y el cliente tiende a pensar que está ahorrando. Pero muchas veces ocurre exactamente lo contrario.

Hablamos de seguros de vida, seguros de hogar, planes de pensiones, fondos de inversión, tarjetas, alarmas y toda una batería de productos que, presentados como ventajas, pueden convertirse en un sobrecoste importante.

Mi opinión, basada en la experiencia práctica, es clara: las bonificaciones con coste son, en muchísimos casos, una trampa comercial.

¿Por qué? Porque lo que el cliente se ahorra en intereses suele ser inferior a lo que paga de más por esos productos. Un seguro de vida comercializado por el banco puede costar un 40%, un 50%, un 60% más que uno equivalente contratado de forma independiente. A veces, incluso más del doble.

Y no solo hablamos de precio. También de calidad. Un seguro mal diseñado o mal explicado puede salir carísimo el día que ocurre un siniestro y descubrimos que no cubre adecuadamente lo que necesitábamos.

Los seguros deberían analizarse con especialistas en seguros. Los fondos y planes de pensiones, con asesoramiento financiero adecuado. La hipoteca no debería servir como excusa para que el banco coloque productos que el cliente no entiende o no necesita.

6. ¿Hipoteca fija o variable?

“Elegir entre fijo y variable no es adivinar el futuro: es medir bien tu capacidad para soportarlo.”

Esta es otra decisión crucial, y no se puede responder con un eslogan ni con una receta universal.

La elección entre tipo fijo y variable no depende solo del mercado. Depende también, y mucho, de quién eres tú como deudor.

La hipoteca fija: tranquilidad y previsibilidad

Para una gran parte de familias españolas, la hipoteca fija tiene una ventaja psicológica y financiera evidente: permite pagar siempre la misma cuota.

Eso da estabilidad. Y para hogares con poca capacidad de ahorro, con escaso margen presupuestario o con baja cultura financiera, esa estabilidad vale mucho. Evita sobresaltos y facilita la planificación.

Ahora bien, la fija también debe analizarse correctamente. No hay que dejarse engañar por el tipo bonificado. Lo relevante es el tipo fijo sin productos vinculados que tengan coste.

Como referencia general, y siempre con cautela porque el mercado cambia, una hipoteca fija en torno al 3% nominal sin bonificaciones costosas puede servir como frontera orientativa entre ofertas razonables y ofertas caras. Por encima de ese nivel, conviene estudiar muy bien si compensa. Por debajo, puede haber valor. Pero insisto: es solo una referencia, no una regla automática.

La hipoteca variable: más barata… si puedes asumir el riesgo

La hipoteca variable, en muchos escenarios de largo plazo, puede resultar más barata en intereses que la fija. Pero tiene una contrapartida evidente: la cuota puede subir.

Y aquí el consumidor debe hacerse una pregunta muy concreta: si el euríbor sube con fuerza, ¿podría seguir pagando sin poner en riesgo mi economía familiar?

Si tenemos una variable con un diferencial sobre euríbor, debemos simular escenarios exigentes. No basta con mirar la cuota actual. Hay que calcular qué ocurriría si el coste efectivo del préstamo subiera hasta niveles del 5% o similares.

Si la respuesta es que no podríamos asumirlo con tranquilidad, probablemente la seguridad de una fija tenga más sentido que el eventual ahorro de una variable.

Antes de hipotecarte, conócete a ti mismo

En las decisiones hipotecarias no solo hay que conocer el producto. También hay que conocerse a uno mismo.

Dicho de otro modo: no basta con estudiar la hipoteca; hay que estudiar al hipotecado.

Aquí encaja perfectamente una enseñanza clásica de Sun Tzu en El arte de la guerra:

“Si conoces a los demás y te conoces a ti mismo, ni en cien batallas correrás peligro.”

Hay que preguntarse:

- ¿Qué estabilidad tienen mis ingresos?

- ¿Tengo hábito de ahorro?

- ¿Llego justo a final de mes o tengo margen?

- ¿Puedo soportar una subida de cuota?

- ¿Voy a tener hijos o más gastos familiares?

- ¿Podría cambiar de ciudad o de país?

- ¿Mi trayectoria profesional apunta a más ingresos en el futuro o a estabilidad sin grandes cambios?

Este análisis personal y familiar es imprescindible. Sin él, la decisión entre fijo y variable, entre más plazo o menos plazo, entre comprar ahora o esperar, queda incompleta.

¿Cuánto ahorro necesito para comprar vivienda?

“Sin ahorro previo suficiente, la hipoteca deja de ser una herramienta y se convierte en una temeridad.”

Aquí conviene desterrar una fantasía bastante extendida: comprar vivienda sin ahorro previo suficiente no es lo normal.

En la mayoría de operaciones estándar, los bancos financian hasta el 80% del menor valor entre compraventa y tasación. Eso implica que el comprador debe aportar, de entrada, el 20% del precio.

Además, debe disponer de dinero para los gastos asociados a la compraventa, que como orientación general pueden rondar aproximadamente otro 10% adicional, dependiendo del caso.

En resumen: una familia media debería contar con un ahorro cercano al 30% del precio de la vivienda.

Si la vivienda cuesta 300.000 euros, estamos hablando de unos 90.000 euros ahorrados.

En algunos perfiles especialmente sólidos, como ciertos funcionarios o clientes con riesgo muy bajo, pueden existir opciones de financiación superiores. Pero no deben considerarse la norma, sino la excepción.

Por eso, antes de pensar en comprar, muchas familias deberían plantearse algo previo: hacer un verdadero plan de ahorro.

Sin plan de ahorro, no hay buena hipoteca

“La buena hipoteca empieza años antes de la firma, cuando una familia aprende a ahorrar con método.”

Ahorrar para comprar no es simplemente guardar lo que se pueda. Es diseñar una estrategia.

Hay que decidir cuánto se puede ahorrar al mes, durante cuántos años, con qué sacrificio de consumo, en qué vehículo se mantendrá ese ahorro y cómo se protegerá o rentabilizará mientras llega el momento de comprar.

Ese plan previo es esencial y, sin embargo, pocas veces se hace con rigor. Después llegan las prisas, la frustración y las decisiones mal tomadas.

Una hipoteca bien contratada suele empezar muchos años antes de la firma, cuando una persona o una pareja decide que quiere comprar vivienda y organiza su economía en consecuencia.

Cómo negociar mejor o comparar de verdad? Con formación o con ayuda profesional

“Quien no tiene formación, tiempo ni poder de negociación no debería enfrentarse solo a la banca.”

Llegados a este punto, la conclusión es bastante evidente: o tienes formación, tiempo, paciencia y capacidad de negociación, o necesitas apoyo profesional.

Ese apoyo puede venir de economistas, abogados especializados o de los intermediarios de crédito inmobiliario (ICI), conocidos popularmente como brokers hipotecarios.

Tras la Ley 5/2019, esta figura está regulada y supervisada. Bien elegida, puede aportar mucho valor:

- Buscar ofertas que encajen con el perfil del cliente.

- Filtrar entidades viables.

- Comparar condiciones reales.

- Negociar con los bancos.

- Acompañar al consumidor durante todo el proceso.

No todos los intermediarios ofrecen el mismo nivel de servicio, claro está. Los hay más estandarizados y orientados a volumen, y los hay con un enfoque más personalizado y profesional. Pero para una gran parte de consumidores, acudir a un buen ICI o a un asesor especializado no es un lujo: es una decisión prudente.

Ir directamente al banco, en cambio, sigue viéndose como algo normal cuando en realidad, en muchos casos, es una anomalía. Sería como contratar un seguro complejo sin entender la póliza o elegir una inversión a largo plazo sin asesoramiento alguno.

Conclusión: una hipoteca no se firma, se estudia

“La firma es el último paso; la decisión inteligente empieza mucho antes.”

La idea más importante de esta guía es muy sencilla: una hipoteca no debería firmarse por impulso, por confianza ciega en el banco o por cansancio tras semanas de búsqueda.

Una hipoteca se estudia. Se compara. Se negocia. Se encaja en nuestro perfil de riesgo y en nuestro proyecto de vida. Y, si no tenemos la preparación necesaria para hacerlo solos, se afronta con la ayuda de profesionales que sí la tienen.

Porque el problema no es solo contratar una hipoteca cara. El problema es hacerlo creyendo que hemos tomado una buena decisión cuando en realidad no entendíamos bien ni el producto ni sus consecuencias.

Y eso, por desgracia, sigue ocurriendo cada día.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!