Hipoteca variable con techo de Caja Granada

Acabo de analizar un caso de un cliente que tiene una hipoteca variable competitiva, de Euribor + 0,79% sin bonificación, que puede mejorar hasta Euribor + 0,49% si domicilia nómina y contrata seguro de hogar y plan de pensiones, al que una hipoteca variable con techo de Caja Granada le había seducido (ver en PDF FIPRE general de la entidad, descargada de su web).

Llevo 25 años analizando productos financieros y es la primera vez que me encuentro con una oferta hipotecaria de una cláusula techo del 3,75%, así que me ha sorprendido el caso y he querido profundizar. ¿Puede interesar a alguien subrogarse a la hipoteca variable de Caja Granada? ¿Le interesa al cliente concreto?

Indice

Qué es una cláusula techo

En primer lugar, hay que decir que la mayoría de hipotecas que ofrecían una cláusula techo, la combinaban con una cláusula suelo. La cláusula suelo ha sido considerada abusiva por falta de transparencia en la mayoría de casos vistos por la justicia y eliminada por la Ley 5/2019.

Una cláusula techo del 3,75% sin truco, os adelanto la hipoteca variable con techo de Caja Granada tiene truco, limitaría el interés nominal aplicable al 3,75%, independientemente del resultado del Euribor + diferencial pactado.

Las bonificaciones de la hipoteca variable Caja Granada

Veamos el clausulado de la FIPRE de la HIPOTECA VIVIENDA ESTANDAR BONIFICADA LCCI VARIABLE CON MÁXIMO de Caja Granada.

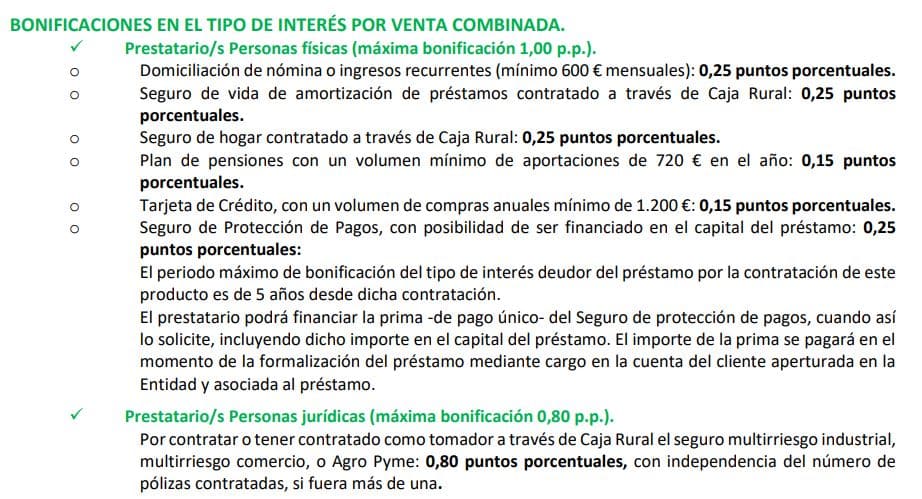

Nos ofrece condiciones tanto para contratar el préstamo hipotecario nuevo, como para subrogación entre entidades. A un tipo fijo inicial del 1,95% durante un año y a un Euribor + 1,85% en adelante. Caro, en principio, pero veamos las bonificaciones para llegar a Euribor + 0,85%:

Así, por ejemplo, para conseguir la bonificación máxima tendríamos que domiciliar nómina, contratar un seguro de hogar y otro de vida, así como aportar 720 euros al año en un plan de pensiones y gasto anual de al menos 1.200 euros por tarjeta. Si los seguros tiene coberturas insuficientes o no adaptadas a nuestras necesidades, o bien una sobreprima que anula el efecto de la bonificación, no nos interesaría contratarlos.

Si el plan de pensiones no es competitivo, tampoco. Comparar y analizar en cada caso, ya que la inmensa mayoría de casos que yo he visto, no compensan.

La cláusula techo virtual de Caja Granada

El gancho indudable para captar clientes de la hipoteca variable es la cláusula techo del 3,75%, ya que, como hemos visto, las otras condiciones no son nada del otro mundo.

Teniendo en cuenta que la media del Euribor a 12 meses de enero de 2000 a agosto de 2023 es de 1,755%, el techo vendría a ser equivalente a asegurarse un fijo aproximado de Euribor + 2%. Es caro, pero al menos nos aseguraríamos una cuota fija sin asumir la volatilidad de la hipoteca variable.

Pero llega el truco:

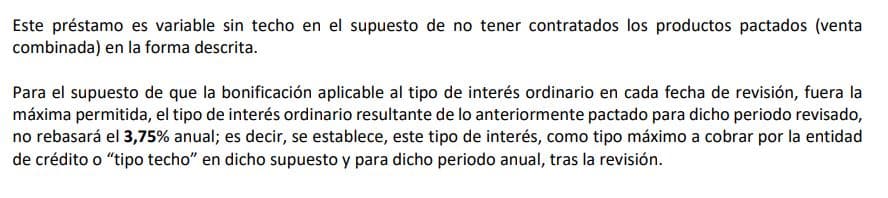

El techo del 3,75% desaparece “en el supuesto de no tener contratados los productos pactados (venta combinada) en la forma descrita”.

Es decir y salvo que en la escritura se plasme de otra forma, que si no tenemos domiciliada la nómina y contratados seguro de vida y hogar, tarjeta de crédito y plan de pensiones, no hay cláusula techo alguna. No es que nos suban el techo según lo que contratemos, es que lo quitan directamente. Una cláusula techo virtual, si se me permite la expresión.

¿Me conviene subrogarme a Caja Granada?

Si tienes una hipoteca variable cuyas condiciones puede mejorar Caja Granada, evidentemente te puedes plantear una subrogación a la entidad. Pero nunca te fijes en la “ventaja” de la cláusula techo del 3,75%, que para mi es un gancho con poca utilidad financiera, más bien virtual.

A mi cliente, con las condiciones actuales, no le interesa en absoluto. Y así se lo he podido explicar al confiar en una consultoría hipotecaria online que ofrezco.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!