Hipotecas en tiempos de Euribor al 4%

La reciente publicación del artículo de Elena Sanz en El Confidencial titulado ¿Estás buscando hipoteca? La mejor oferta para enfrentarse al euríbor al 4% nos da una visión detallada de cómo las condiciones del mercado hipotecario español están cambiando. En la noticia se citan algunas ideas mías como profesor de la Universitat de les Illes Balears, economista especializado en productos financieros y CEO de Futur Finances.

Indice

La firma de hipotecas se frena

Según el Instituto Nacional de Estadística (INE), se firmaron 27.000 hipotecas en abril, un 18% menos que en el mismo período del año anterior. Mientras tanto, los tipos de interés (fijo y variable) están en su punto más alto desde 2017, con el euríbor por encima del 4% por primera vez desde enero de 2016. Este encarecimiento del crédito ha provocado un descenso en la contratación de hipotecas.

Sin embargo, cada día muchas familias buscan la mejor hipoteca para comprar su casa. Si quieres que un intermediario de crédito inmobiliario de la confianza de Futur Finances estudie, sin compromiso, tu caso, déjanos tus datos de contacto en el siguiente formulario:

Los bancos deberían ser más responsables

En la noticia de El Confidencial se mencionan una serie de ideas mías sobre la necesidad de que la banca conceda hipotecas a tipo variable con criterios más prudentes, en cuanto al cálculo del ratio de endeudamiento.

Hipotecarse a tipo variable es asumir el riesgo de tipo de interés, es decir, asumir el impacto que las oscilaciones del tipo de interés respecto a su media (volatilidad) tiene sobre las cuotas mensuales, revisión tras revisión.

Cuota máxima y mínima

Si el Euribor a 12 meses ha marcado un máximo del 5,393% (julio de 2008) y un mínimo del -0,505% en enero 2021, una hipoteca variable a Euribor + 1%, de 180.000€ a 25 años, habría costado al mes 1.203€ o 638€ según el año en que se hubiera firmado. Dicho de otro modo, una misma deuda puede costar un 88% más según el año en que toque revisarse.

Cuota "media"

Si buscamos el promedio del Euribor a 12 meses, usando los valores mensuales de 2000 hasta junio de 2023, resulta un 1,738%.

Si consideramos que los valores negativos han sido una anomalía que no se repetirá y los descartamos, el promedio sube al 2,440%. Con el mismo ejemplo anterior, una cuota de entre 829€ y 895€ sería un indicador de la mensualidad promedio que podríamos acabar pagando.

Este tipo de cálculos y una explicación adecuada y adaptada a los conocimientos del futuro hipotecado, serían precisos para que el endeudamiento variable fuera responsable. No basta con calcular una ratio de endeudamiento al tipo de interés del momento de la firma, es preciso una simulación más completa.

Caso práctico: dos mileuristas

Una pareja de mileuristas, ¿puede acceder al préstamo hipotecario de 180.000€ del ejemplo? Si se calcula a un interés del 0,495% (-0,505% + 1%) y una ratio de endeudamiento del 35%, sí. La cuota resultante es de 638€ y el 35% de los ingresos totales de 2.000€ supera los 700€.

Sin embargo, usando un interés más sensato, tal vez el promedio sin tipos negativos del 2,440%, supone calcular una mensualidad “media” de 895€, lo que expulsa a los mileuristas de un endeudamiento de 180.000€. Su ratio de endeudamiento “medio” pasa a ser del 44,6%, por encima de lo prudente.

Los bancos deberían ser nuestros proveedores de crédito, unos proveedores responsables y leales que buscaran ganar dinero contratando con nosotros, pero siempre buscando el equilibrio, tanto en precio como en condiciones. A fin de cuenta, ¿no se supone que el banco quiere que le podamos devolver el dinero prestado?

Interés fijo "interesante"

Para conseguir que en España el crédito concedido sea responsable hay que avanzar en dos direcciones: o bien se generalizan las hipotecas a tipos fijos, cuyo coste de equilibrio podría ser entre un 2,738% y un 3,440% (usando un diferencial del 1% por encima de los promedios del Euribor calculados), o bien se instrumentan los mecanismos legales precisos para obligar a que la banca sea prudente al calcular las ratios de endeudamiento. Usar el interés del momento es una auténtica irresponsabilidad que acaba sufriendo el hipotecado.

Hipotecas mixtas

Santiago Cruz, consejero delegado de Ibercredit y experto independiente del foro de hipotecas de Futur Finances, sostiene que la continua subida del euríbor está provocando que muchos hipotecados consideren cambiar sus hipotecas de variable a fijo o a mixto. Señala que la oferta de hipotecas mixtas de Ibercredit, que se sitúa entre el 2%-2,5% los tres primeros años y luego en torno al 3% los dos años siguientes, resulta atractiva para quienes buscan mayor estabilidad en sus pagos.

Añade que "También es verdad que en variable tenemos hipotecas en torno al 1% durante el primer año, por lo que puede interesar un cambio para algún hipotecado que piense, por ejemplo, vender o cambiarse de casa a corto plazo".

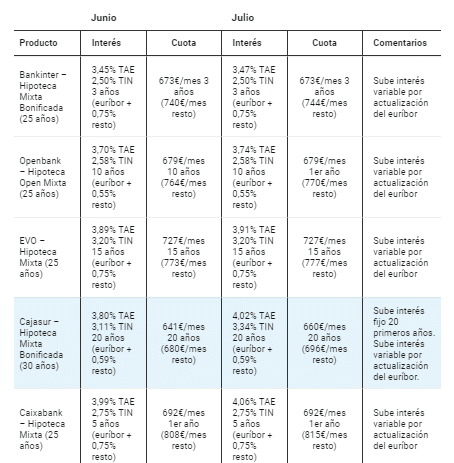

Sergio Carbajal, responsable de hipotecas en Rastreator, destaca que las hipotecas mixtas están ganando terreno entre los nuevos hipotecados como una estrategia para contrarrestar la subida del euríbor. Comenta que en Rastreator, el volumen de firmas de hipotecas mixtas ya representa un 24% del total, una tendencia que podría estar reflejando la mayor precaución de los consumidores ante las fluctuaciones del mercado. Para Carbajal, las hipotecas mixtas pueden ofrecer una alternativa viable a quienes buscan minimizar los riesgos asociados a las hipotecas variables, pero sin renunciar por completo al potencial de ahorro que estas ofrecen.

Rastreator ofrece los siguientes datos de las mejores hipotecas mixtas del mes de julio de 2023:

Simone Colombelli, director de Hipotecas de iAhorro, considera que, a pesar del reciente aumento del euríbor, las hipotecas variables pueden seguir siendo una opción atractiva para ciertos inversores. Según él, este tipo de hipoteca puede seguir siendo competitiva gracias a las ofertas con diferenciales bajos que algunas entidades ofrecen. No obstante, destaca que la incertidumbre en el mercado está impulsando la preferencia por las hipotecas mixtas entre los ciudadanos españoles. En su opinión, este tipo de productos ofrece una combinación de seguridad y potencial de ahorro que resulta atractiva en el actual clima económico.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!