A principios de 2025, el Banco Central Europeo (BCE) volvió a reducir sus tipos de interés oficiales, brindando una nueva esperanza a quienes desean financiar su hogar.

Este cambio, respaldado por el Consejo de Gobierno, establece un entorno favorable para los créditos hipotecarios, permitiendo que tanto propietarios como nuevos compradores se beneficien de condiciones de financiación más atractivas y oportunidades de ahorro.

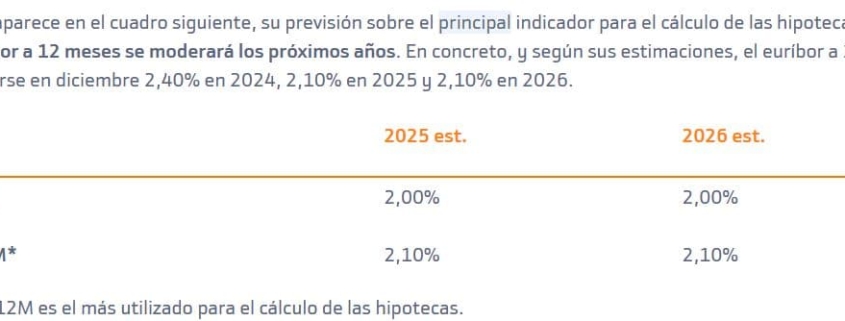

Comentarios recientes