Previsión FUNCAS: Euribor al 3,51% en 2024

La reciente publicación del panel de previsiones económicas para España por parte de Funcas en septiembre de 2023 no pasa desapercibida para ningún hogar con una hipoteca o cualquier inversor interesado en los tipos de interés.

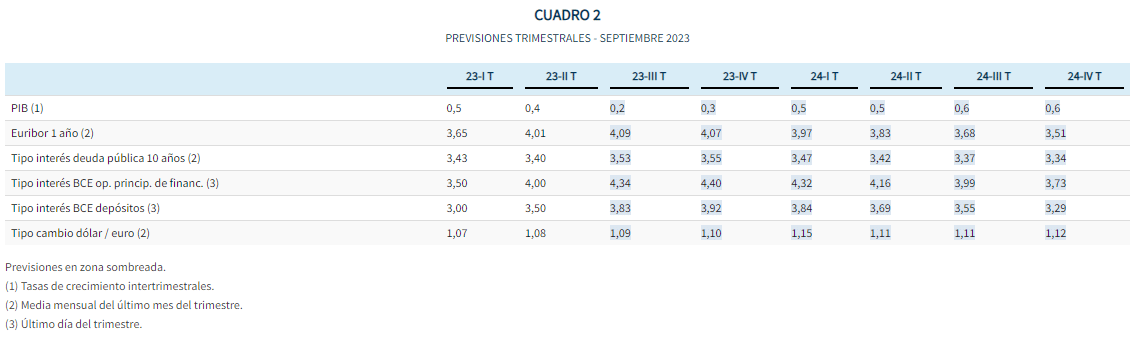

Según este panel de previsiones de la economía española, el incremento en el Euribor a 12 meses supondrá alcanzar una media mensual del 4,07% para el último trimestre de 2023 y del 3,51% para el último trimestre de 2024. Analicemos en detalle lo que esto podría significar para el ciudadano medio y el paisaje económico general.

Indice

¿Por qué suben los tipos de interés?

El Banco Central Europeo (BCE) ha sido el principal actor en la reciente subida de los tipos de interés, con un incremento de 25 puntos básicos en su última reunión, que ha dejado su tipo fijo al 4,50%. Este movimiento se fundamenta en varios factores, como el control de la inflación, la depreciación del euro y el costo energético en ascenso.

Desglose de factores

- Inflación: A pesar de que el Índice de Precios al Consumidor (IPC) se modera, hay componentes subyacentes que avanzan a un ritmo superior al objetivo de estabilidad de los precios.

- Depreciación del Euro: El BCE está vigilante ante la pérdida de valor del euro frente a otras monedas, principalmente el dólar, lo que puede tener efectos secundarios en la economía.

- Coste de la energía: La escalada en los precios de la energía afecta tanto a los hogares como a las empresas, incrementando los costos de producción y vida.

- Mercados laborales: La tensión en los mercados laborales podría llevar a una espiral ascendente de salarios y precios, lo que podría acelerar la inflación.

Implicaciones para las hipotecas

Si tienes una hipoteca con un tipo de interés variable referenciada al Euríbor, experimentarás un aumento en las cuotas mensuales que se revisen con el referencial de los últimos meses de este año. La buena noticia, si acierta este panel de Funcas, es que hay que esperar una reducción del Euribor a partir de 2024, quedando la media mensual del último trimestre en el 3,51% (su anterior previsión lo situaba en el 3,33%, si bien hacía referencia a una estimación del último mes, no de la media del último trimestre).

La importancia de estar bien informado en estos tiempos de cambio económico es vital. Un entendimiento claro de las implicaciones de estas previsiones nos permitirá planificar de manera más efectiva nuestros gastos e inversiones a futuro.

Consulta en la siguiente tabla las previsiones actualizadas del Euribor en cada momento:

Es necesario tener un ojo clínico para interpretar estos informes y otro en nuestro propio bolsillo, para que el impacto de estos cambios nos tome lo menos desprevenidos posible.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas hipotecarias que tienes y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista especializado en finanzas personales Pau A. Monserrat. Una sesión estándar "cuesta" 80€, una gran inversión si quieres firmar bien informado. No escuches solo al banco, a la inmobiliaria o a los amigos.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario online seleccionado de tu zona. Los honorarios a éxito van de los 1.000€ a los 4.500€, generalmente.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!