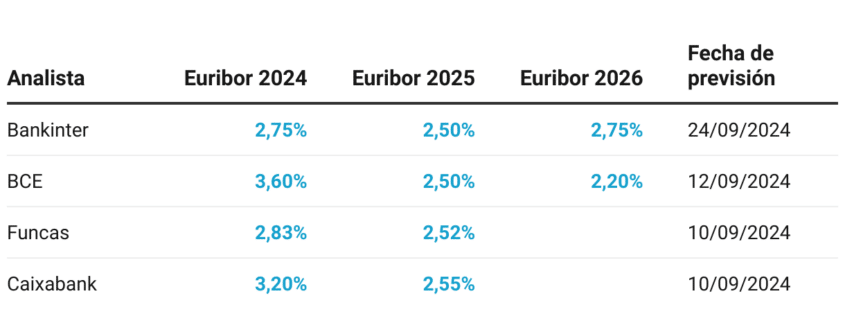

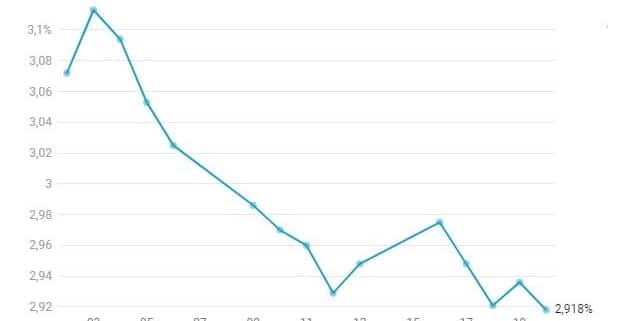

El mercado hipotecario español está viviendo una transformación sin precedentes. La reciente caída del euríbor a niveles de 2022 ha desatado una “guerra hipotecaria” entre las entidades financieras, creando una oportunidad perfecta para quienes buscan las mejores hipotecas y quieren maximizar su potencial de ahorro al mismo tiempo.

Francisco Máscolo, Business Development Manager de Bayteca en España, se licenció en Administración y Dirección de Empresas en la Pontificia Universidad Católica Argentina (UCA), y complementó su formación educativa con un posgrado en Estrategias para Negocios Digitales en Columbia Business School.

Máscolo comenzó su carrera laboral en 2012 trabajando para American Express como Analista Global de Mercados, cargo que ocupó hasta septiembre de 2015. Posteriormente se desarrolló durante 2 años dentro del área comercial de Grupo Peñaflor, el productor vitivinícola más grande de Argentina, hasta que ingresó en AB InBev, ocupando roles en el área de ventas y dentro del área de marketing. Luego de cinco años se incorporó como Business Development Manager en GELT, una app que transforma datos de compra de consumidores en soluciones estratégicas para marcas de gran consumo.

Un año y medio después, Mascolo se unió a Bayteca en su actual cargo como Business Development Manager para el negocio B2B.

Comentarios recientes