Buenos datos de empleo registrado en la Seguridad Social en junio de 2019, que se traducen en un máximo histórico de afiliados de 19,493 millones de personas ocupadas y una reducción del paro registrado de 146.476 personas respecto al mes de mayo. Los datos de la Seguridad Social se complementan con los de la EPA para tener una panorámica adecuada del mercado laboral español.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2019/07/workers-659883_640.jpg338640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-07-04 08:32:082019-07-04 08:32:08Empleo y paro registrado en junio de 2019

En un artículo anterior ya hemos comentado cómo interpretar las cifras de empleo y paro y la situación de los trabajadores por cuenta propia, ajena y funcionarios según la EPA del primer trimestre de 2019. En esta ocasión veremos algunas cuestiones relacionadas con el empleo en España 2019.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2019/05/workplace-1245776_640.jpg426640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-05-02 08:18:412021-05-01 11:41:15Empleo en España 2019

Para entender la EPA o Encuesta de Población Activa que publica trimestralmente el INE, hay que conocer los conceptos básicos que maneja, como la tasa de paro, tasa de empleo, tasa de actividad, número de ocupados o la población activa.

En este artículo veremos la terminología básica para poder los datos de empleo y paro que cada trimestre se publican en el INE y se comentan en los medios de comunicación. Como analiza El País, nos preguntamos: ¿son buenas o malas las cifras del paro?

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2019/05/laptop-2557571_640.jpg426640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-05-01 13:50:012019-05-01 20:46:45Terminología para entender la EPA

No son pocos los ciudadanos que temen una burbuja inmobiliaria en 2019, con el miedo que da la proximidad de la anterior crisis aún no conclusa. Veremos la coyuntura del empleo y la situación económica de España en estos momentos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

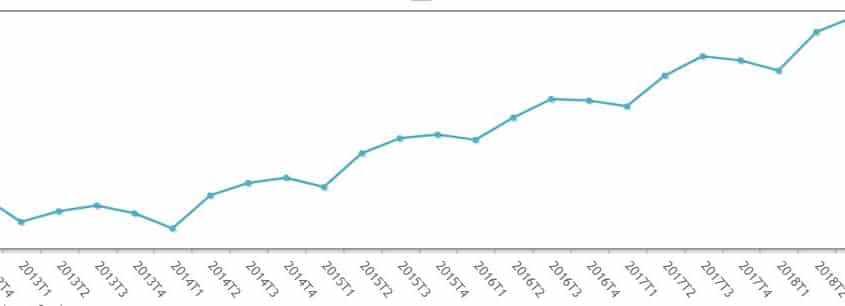

https://futurfinances.com/wp-content/uploads/2019/01/Evolucion-ocupados.jpg3061014Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-01-29 16:39:032019-01-29 16:39:03Empleo y situación económica de España

Ser trabajador por cuenta propia en España es un acto de fe y valentía, asumiendo los riesgos de un negocio (muchas veces básicamente para conseguir un empleo) y prácticamente ningún derecho laboral.

La economía se está precarizando, con empleos de baja remuneración, temporales, a tiempo parcial y, todo ello, teniendo en cuenta que el mal empresario lo utiliza muchas veces de forma ilegal, haciendo contratos a tiempo parcial que no lo son y pagando (o no pagando) las horas en B.

La alternativa es ser un autónomo, en una situación aún más precaria si cabe. En un país que tiene un número insuficiente de empresas competitivas y con futuro que creen el empleo suficiente para dar trabajo a la mano de obra desocupada, o nos sometemos a las leyes económicas del mercado de oferta y demanda laboral, con las consecuencias ya citadas, o bien asumimos que el mejor empleo es el que creamos nosotros.

Prefiero una economía autonomizada a una precarizada. Si queremos sentar las bases de un mercado laboral mucho más competitivo, pero justo, tendríamos que mejorar de forma muy importante la cobertura y derechos de los trabajadores autónomos.

Les guste o no a los trabajadores, los falsos autónomos son una realidad y seguirá creciendo. Luchemos contra esta realidad, pero legislemos para que el colectivo tenga más derechos, al menos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/05/Autonomos-Pau-A-Monserrat.png307555Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-15 08:48:002023-10-18 11:26:39Trabajadores autónomos: los olvidados

Nuestro sistema de pensiones corre un grave peligro de supervivencia. Hace décadas que los expertos alertan de que un sistema de reparto como el que tenemos (se pagan a los jubilados con los ingresos de los empelados), en una sociedad con una pirámide de población invertida (cada vez más gente mayor), con un sistema productivo que no crea empleo, ni de calidad ni de baja cualificación (más de 6 millones de gente que quiere trabajar y no puede es algo inaudito), tiende al colapso.

Pero nuestros políticos, pasados y presentes, han preferido no enfrentar de forma valiente la reforma. Y ahora pretenden que nos jubilemos cada vez a una edad mucho mayor. Jubilarse más tarde no tiene el porqué ser malo, si la persona sigue siendo productiva y su trabajo le aporta bienestar (no lo olvidemos), pero depende de que a cierta edad pueda trabajar. Y, además, que el sector productivo ofrezca trabajo para la gente mayor. Si pretendemos tener una fuerza futura de empleo en taca-tacas, tendremos que generar otro tipo de empresas, que les proporcionen empleo. Salvo que nuestros Gobiernos pretendan que la gente mayor se muera de hambre en las calles.

De los taca-tacas, de la pésima situación y valoración de los autónomos, de la crisis, de las reformas anunciadas en el último Consejo de Ministros, hablamos Toni Alcover, Ariza, J y un servidor, parte en castellano y parte en catalán, en la Tertulia de economía de IB3 Ràdio, que podéis escuchar en el siguiente player:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-04-27 12:46:002024-05-17 13:46:45Trabajadores en taca-taca: el empleo del futuro

Entre las numerosas conclusiones que uno puede extraer de los resultados de la EPA (ver nota de prensa en PDF) para el tercer trimestre de 2012, que anuncia un paro del 25,02%, nada más y nada menos que 5.778.100 personas, es que la reforma laboral es un camelo en cuanto a capacidad de generar empleo (lo cual ya sabíamos la gran mayoría de economistas) y que, además, expulsa trabajadores indefinidos (en el trimestre cae el empleo indefinido en 179.400 personas y sube el temporal en 15.300) en favor del trabajo más precario.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2012-10-26 15:23:002024-05-21 13:32:43Más paro, menos trabajo estable y “falsos emprendedores” en la EPA

No me extraña que el ciudadano de a pie esté alarmado y confuso con la situación económica actual; los profesionales de la economía tampoco entendemos todo lo que pasa, al menos los mundanos como un servidor.

Sin embargo hay situaciones que no se entienden, no por no ser previsibles y explicables, sino porque algunos medios de comunicación y los políticos tratan de que no se entiendan.

Veamos algunas cosas que han pasado hoy:

Los ministros de finanzas de la Eurozona aprueban el rescate financiero de los 100.000 millones (ver documento en PDF).

El Gobierno da por buena una caída de la economía española en el 2013 del 0,5%, lo cual es aceptar un paro cercano al 25% durante más de un año adicional.

La Bolsa española cae, concretamente el IBEX35 se deja un 5,82%, la mayor caída en los dos últimos años (que ya han sido malos).

La prima de riesgo toca un nuevo máximo, en los 613 puntos. Los bonos a 10 años españoles rentan 6,13 puntos porcentuales más que los alemanes. La fiebre está tan alta que el rescate total del país puede acabar siendo la cura o la muerte definitiva del enfermo.

La primera CC.AA., gobernada por el mismo partido que pretende ser el que nos salvará de la crisis, Valencia, pide ser rescatada por el Estado (un enfermo ayudando a otro enfermo). Señalo lo del partido porque no deja de ser una señal para los inversores extranjeros: ¿los mismos que quiebran CC.AA. dirigen el país?, se preguntarán.

¿Si se supone que el rescate financiero es la solución al grave problema de nuestra banca, que ha dilapidado unos 270.000 millones de euros en la orgía inmobiliaria, porqué los indicadores económicos ponen al país en alerta máxima?

No tengo la respuesta definitiva, pero el sentido común ayuda:

Una política de austeridad draconiana que ataca al consumo y, por tanto, al empleo con una moneda que le dificulta las exportaciones, es una garantía de menos ingresos tributarios y más gastos (¿o pretenden que un 25% de la población en paro no coma?).

Por otra parte, las medidas económicas tomadas no atajan una fuente de gastos muy importante, la casta política y la duplicidad de administraciones. Y por otra no se busca reducir el fraude fiscal, sino perdonarlo para los grandes defraudadores.

Todo ello va a provocar tensiones económicas y sociales evidentes y los que nos gobiernan no generan confianza ni para los mercados ni para sus ciudadanos. Siempre digo que lo primero para tomar medidas duras es dar ejemplo. Si el pueblo cree en sus líderes, acepta vivir peor. Si no percibe el ejemplo y la capacidad, se rebela.

Montoro y sus alusiones a los hombres de negro y que no tiene para pagar las nóminas de los funcionarios pasará a la historia. Por no seguir con declaraciones de los que nos gobiernan que se contradicen o, simplemente, son falsas.

Señores políticos y poderes económicos que nos gobiernan: el pueblo no es tan tonto como creen; les aseguro que por mucha manipulación de la información que pretendan, si no tienen para comer, no les van a engañar. Empiecen a trabajar por el bien del ciudadano, es un aviso de un humilde economista de provincias.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2012-07-20 17:04:002024-05-17 13:40:54Aprobado el rescate al sistema financiero y España arde

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2011-07-22 17:57:002024-05-28 17:19:50Semana Euribor: redes sociales y trabajo

En Bankimia hemos hablado de algunos consejos útiles para la persona que se queda en el paro y tiene que seguir pagando su hipoteca. No hay soluciones milagrosas, pero la paciencia, la esperanza y la imaginación deben ser nuestra mejor arma en estos complicado momentos.

Sin embargo hay algunas cosas que el que ha perdido su trabajo puede hacer; no debemos caer en la parálisis provocada por la angustia. Todo problema debe ser visto como una reto si queremos tener posibilidades de solucionarlo.

Estar desempleado significa, en el mejor de los casos, ingresar menos dinero cada mes. En el peor, cuando no se tiene derecho a prestación, dejar de ingresar dinero alguno. Cuando en una empresa caen los ingresos, ésta tiene dos vías para equilibrar sus finanzas:

Aumentar los ingresos, buscando vías alternativas.

Disminuir los gastos.

Lo mismo pasa cuando en una familia uno queda en paro: debe buscar nuevos ingresos y reducir sus gastos.

Reducir los gastos

El día que uno es despedido resulta traumático para la gran mayoría de personas. Olvida la culpa y la desesperación: no eres culpable ni víctima. Las cosas han ido mal, y estas cosas nos pasan a todos. Lo que tienes que hacer es actuar.

Lo primero que recomendaríamos es acudir a la oficina bancaria donde tenemos la hipoteca. La entidad financiera no quiere quedarse con tu casa, quiere cobrar el capital prestado y los correspondientes intereses. Y eso significa que debemos encarar la negociación no como si fuera un enemigo sino un afectado por la situación. Seamos francos con el director, expliquémosle nuestra situación y como queremos afrontar estos momentos.

Lo principal es que sepamos transmitir que queremos pagar, que haremos lo posible para hacerlo y que buscamos una ayuda coyuntural del banco para hacer frente a nuestra hipoteca.

La entidad financiera puede ofrecernos diferentes alternativas:

Una carencia de capital, pasando a pagar durante un tiempo sólo intereses. Una cuota de una hipoteca de 200.000 euros normal a 30 años sería de unos 812 euros. La cuota con carencia de 452 euros. Un ahorro considerable que no le supone al banco demasiado esfuerzo, ya que lo único que hace es no cobrar la parte de la deuda pendiente durante un tiempo.

Alargar el plazo del préstamo hipotecario, si hay margen. Una hipoteca de 200.000 euros a 30 años supone 812 euros al mes, si se alarga a 40 años la cuota pasa a 683 euros. Lo malo de esta solución es que pagamos muchos más intereses, pero soluciona nuestro problema a corto plazo.

La opción de disminuir los intereses que pagamos la podemos descartar con casi toda seguridad. El banco no bajará el tipo de interés de una operación hipotecaria salvo casos muy contados. Pero tal vez una bonificación temporal si que puede ser negociada. El no ya lo tenemos. Plantearse una subrogación de la hipoteca estando en el paro es algo muy difícil, salvo que tengamos avales y dobles garantías que aportar.

Pensar en ayudas del Estado como el famoso y difunto ICO Moratoria Hipotecaria para parados es una vía sin salida, por desgracia. De todas formas es útil acudir a nuestro ayuntamiento a informarse de todas las ayudas disponibles para nuestro caso.

Aumentar los ingresos

Además de intentar negociar la cuota mensual para pagar menos y reducir al máximo nuestros gastos corrientes, hay que buscar vías alternativas de ingresos mientras intentamos solucionar la mayor (encontrar un nuevo empleo). La imaginación es la mejor arma.

Una opción coyuntural es pedir un préstamo a familiares, amigos o al propio banco. Lo preferible es que nuestros familiares nos ayuden, con el compromiso por nuestra parte de devolver la ayuda recibida cuando nuestra situación laboral nos lo permita. Antes de acudir a un amigo hay que hacer el esfuerzo de superar el orgullo y pedirlo a nuestros familiares. Es en estos momentos cuando la familia tiene que notarse. Si no puede ser, la segunda vía son nuestros amigos.

Dicen que quien da dinero a un amigo pierde el dinero y al amigo. Pero, ¿no deberíamos preguntarnos que clase de amigo piensa así de nosotros para corregir nuestro círculo de compañías?

Solicitar un préstamo personal a la entidad financiera a la que debemos la hipoteca es la última opción, pero debe ser estudiada con calma. Puede solucionarnos a corto plazo la situación y empeorarla después.

Alquilar habitaciones es otra alternativa a tener en cuenta. Si bien tenemos que elegir con cuidado nuestros compañeros de piso, compartir la casa para obtener unos ingresos extras no es una mala idea.

Y no hay que cerrarse a la posibilidad de vender la casa. Es mucho mejor vender barato nuestro hogar que no pagar la hipoteca y que el banco se la pueda adjudicar al 50% de tasación y seguirle debiendo dinero de por vida.

Lamentamos que el repertorio de soluciones para sobrevivir financieramente al paro sea tan limitado. Seguramente a vosotros se os ocurran otras igual de buenas o mejores. Lo importante es que hay que buscarlas y no caer en la desesperación. Estar en paro es algo que antes o después le pasa a todo el mundo. Caerse duele, pero no hay nada tan gratificante para uno como levantarse.

A los que entiendan el catalán os invitamos a escuchar una entrevista que nos hicieron sobre este mismo tema en RTV Mallorca.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2011-04-08 18:58:002021-04-26 14:24:01¿Hay algo que hacer si nos quedamos en paro y tenemos una hipoteca?

Comentarios recientes