Interpretar los datos de afiliación a la Seguridad Social, de demandantes de empleo y de parados registrados en España no es sencillo y cada uno toma los dartos como más le conviene y sabe; veremos algunos datos que explican el paro del mes de abril de 2020 en este artículo. Ver mi intervención en IB3 al respecto aquí. Siempre recomiendo siempre acudir a la fuente de datos original y extraer nuestras propias conclusiones:

- Afiliación a la Seguridad Social de Abril de 2020.

- Demandantes de empleo y paro de Abril de 2020.

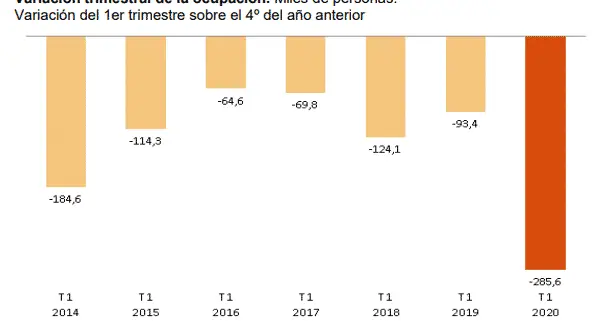

Si bien adelantamos que junto a los desastrosos datos de paro del mes de marzo, abril arroja una destrucción de empleo sin precedentes en España. Destrucción agravada en territorios cuyo empleo es eminentemente turístico, como las Illes Balears.

Comentarios recientes