A la hora de decantarnos por conseguir una vivienda, debemos elegir entre alquiler o compra. Si nos decidimos por la compra, lo lógico es buscar la hipoteca más barata y más beneficiosa para nosotros dentro de nuestras posibilidades. En este artículo trataremos de repasar alguna información útil en relación a las hipotecas en Móstoles.

Es importante recalcar la importancia de comparar las condiciones que nos pueda ofrecer nuestro banco de siempre con otras alternativas. Hablamos de una operación de demasiada envergadura como para no estudiarla a fondo. Y que conste que no se trata de ponerle los cuernos a nuestro banco con otra entidad por que sí, sino ver si realmente nuestro banco de siempre nos da, precisamente, la mejor hipoteca o si por el contrario, debemos estudiar la posibilidad de solicitar esa hipoteca en otra entidad bancaria que ofrezca la mejor hipoteca a nuestro alcance y según nuestro perfil financiero, lo que se conoce en argot bancario como “scoring”.

En pleno 2021 y con las esperanzas puestas en una pronta reactivación de la economía, lo cierto es que el mercado hipotecario sigue funcionando a un ritmo aceptable y es que, con el Euríbor en negativo y unas hipotecas tan baratas, son muchos los que optan por dar el paso adquiriendo una vivienda mediante una hipoteca. Veremos algunos datos de las hipotecas en Mataró y cómo acceder a las mejores condiciones posibles a nuestro alcance.

Salvo que seamos personas muy acaudalas, lo más normal a la hora de adquirir una vivienda es tener que suscribir una hipoteca, es decir, debemos buscar financiación sí o sí. Ya que hablamos de cantidades elevadas de dinero y a con unos plazos de crédito bastante extensos (20-30 años), cualquier mejora o empeoramiento de las condiciones de la hipoteca tendrá repercusiones más o menos importantes a lo largo de la vida de dicha hipoteca.

En este artículo voy a intentar descifrar la letra pequeña del Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19 que como explicamos en otro artículo que enlazamos a continuación, se supone pone en funcionamiento 11.000 millones en ayudas para empresas y autónomos.

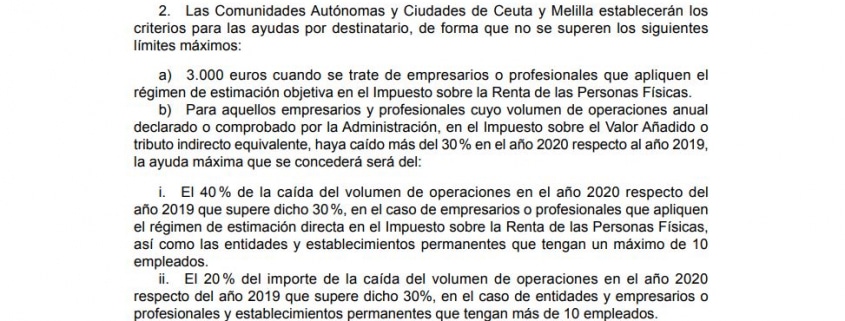

¿Qué empresarios y empresas podrán efectivamente recibir estas ayudas? ¿Y en qué importe y condiciones? La letra pequeña de las ayudas de 11.000 millones.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/03/R-DL-52021.jpg273823Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-03-18 11:25:112021-03-18 11:25:11Letra pequeña de las ayudas de 11.000 millones

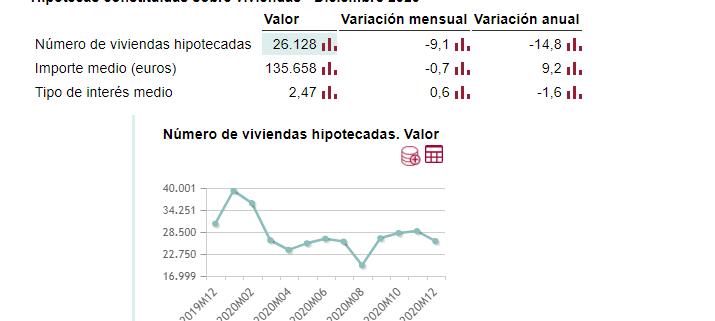

En pleno 2021 y con las esperanzas puestas en los planes de vacunación masivos, lo cierto es que la contratación de hipotecas parece que no se ha resentido tanto como podría parecer, al menos si comparamos los datos de 2020 con el año anterior. Es más, si todo evoluciona favorablemente, es previsible que los bancos abran un poco más la mano a la hora de conceder hipotecas, por lo menos a aquellos perfiles que puedan acreditar la solvencia suficiente como para hacer frente a las cuotas del crédito. Veamos los puntos claves para firmar una hipoteca en 2021 en adelante.

https://futurfinances.com/wp-content/uploads/2021/03/HIpotecas-diciembre-2020.png350715Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-03-18 07:52:002021-03-17 17:52:44Requisitos para firmar una hipoteca en 2021

La fiscalidad de la venta de vivienda es uno de los quebraderos de cabeza más importantes para el vendedor. Su tributación en el IRPF de sus plusvalías en un tipo fijo del 19% hasta 6.000 euros de ganancia, del 21% de 6.000 euros a 50.000 euros, y del 23% entre 50.000 euros y 200.000 euros, supone una merma importante a las ganancias brutas conseguidas. Sigue vigente una exención por reinversión en vivienda habitual, con una buena noticia procedente del Tribunal Supremo que explicaremos en este artículo.

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

A todo esto, se une las escasas posibilidades de deducción existentes en la actualidad, que en el caso de vivienda se centran especialmente en la eliminación de la deducción por compra de vivienda habitual desde su desaparición en el tramo general del IRPF para compras posteriores al 1 de enero de 2013.

Licenciando en Administración y Dirección de Empresas (UAM). Grado en Geografía e Historia (UNED).

Master en Métodos y Técnicas de Investigación Histórica, Artística y Geográfica (UNED). Doctorado por la UNED.

Experto independiente de Futur Finances. Redactor de contenidos económicos en multitud de portales de Internet y divulgador de finanzas personales en medios de comunicación.

Investigador de mercados.

“Un consumidor bien informado toma mejores decisiones de financiación, inversión y relacionada con la fiscalidad. Antes de asumir cualquier obligación relevante, como contratar una hipoteca, debe acudir a las mejores fuentes de información y apoyarse en un asesoramiento independiente experto.”

El Consejo de Ministros ha aprobado un conjunto de ayudas, entre ellas algunas no reembolsables, para paliar los efectos de la pandemia en la sociedad española.

Nadia Calviño, ministra de Hacienda y portavoz del Gobierno, ha manifestado que estas medidas son la continuación de las que ya se tomaron al entrar en vigor el estado de alarma, y que están destinadas a paliar los efectos de la pandemia en el tejido empresarial y laboral.

Según la nota de prensa de La Moncloa, “Podrán acceder a estas ayudas todas las empresas y autónomos del sector de la hostelería y la restauración, los sectores con acceso a los ERTE ampliados establecidos en el Real Decreto-ley 2/2021, y otros especialmente afectados por la pandemia, como las actividades de la industria manufacturera relacionadas con el comercio y la hostelería; comercio al por mayor y minorista; sectores auxiliares al transporte; mantenimiento aeronáutico, y actividades relacionas con la cultura y las actividades deportivas“. En total, casi cien actividades sectoriales pueden acogerse a éstas siempre que cumplan los requisitos. Estas ayudas por valor de 11.000 millones se han plasmado en el Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/03/Ayudas-11000-millones.jpg380973Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-03-17 11:27:422021-03-17 11:27:42Aprobadas ayudas por valor de 11.000 millones

Sin dudas se nos presenta esta dicotomía en algún momento de nuestra vida pero los tiempos cambian y cuando hacen dos décadas pagábamos alquileres de 400€ promedio, comprar no solo implicaba pagar 500€, para un piso tipo de 80 m2 y 3 habitaciones de 150.000€. A este coste mensual debíamos pensar en el seguro del piso y el IBI o el impuesto a la contribución como normalmente se conoce y este caso al implicar mayor coste y mayor responsabilidad sin duda mucha gente prefería alquilar.

Hoy por hoy la dicotomía tomó tal diferencia entre la compra o alquiler de un inmueble que ya no hay dudas que comprar es la respuesta! Ya no solo porque los alquileres rondan los 800€ y 900€ en muchas comunidades autónomas sino porque el pedir hipoteca está más barato que nunca.

Gestor administrativo colegiado núm. 446 del Il•lustre Col•legi de Gestors Administratius de Balears.

Licenciado en Administración y Dirección de Empresas (UIB). Licenciado en Contabilidad (contador público nacional y perito partidor) en la Universidad Nacional de Cuyo (Argentina).

Gerente de la agencia Futura Propiedades en C/ Femenies, 9 Bajos de Palma, CP 07013.

“La compra de inmuebles y la financiación hipotecaria precisan de asesores independientes que sepan orientar a los clientes, para que tomen decisiones inteligentes de contratación. Un profesional puede ayudarte a entender las implicaciones económicas, jurídicas y fiscales que asumes con tu firma. Futura Propiedades es una empresa familiar donde tratamos a nuestros clientes como a nosotros nos gustaría que se nos trate.”

https://futurfinances.com/wp-content/uploads/2021/03/house-2098115_640.jpg452640Luis Alberto Cabezas Echegoyenhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis Alberto Cabezas Echegoyen2021-03-17 09:59:082021-03-17 09:59:08¿Compra o alquiler?

Nos enfrentamos en este año 2021 a una campaña del IRPF, la de la renta 2020, muy atípica. No se trata como ocurrió en el año anterior de tener que usar casi exclusivamente modos telemáticos para realizar la declaración, sino que millones de españoles han visto como buena parte de sus ingresos vienen derivados de prestaciones, especialmente los ERTE, pero también de prestaciones ordinarias y extraordinarias de cese de actividad para autónomos e incluso subvenciones. Veremos la tributación los ERTE y ayudas Covid-19 para autónomos en el próximo IRPF.

Unas prestaciones, que suponen en todo caso unos ingresos para quien las recibe y por las que hay que tributar de la siguiente forma.

Licenciando en Administración y Dirección de Empresas (UAM). Grado en Geografía e Historia (UNED).

Master en Métodos y Técnicas de Investigación Histórica, Artística y Geográfica (UNED). Doctorado por la UNED.

Experto independiente de Futur Finances. Redactor de contenidos económicos en multitud de portales de Internet y divulgador de finanzas personales en medios de comunicación.

Investigador de mercados.

“Un consumidor bien informado toma mejores decisiones de financiación, inversión y relacionada con la fiscalidad. Antes de asumir cualquier obligación relevante, como contratar una hipoteca, debe acudir a las mejores fuentes de información y apoyarse en un asesoramiento independiente experto.”

https://futurfinances.com/wp-content/uploads/2021/03/calculator-385506_640.jpg377640Antonio Gallardohttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngAntonio Gallardo2021-03-16 11:48:162024-05-28 12:25:46Tributación de los ERTE y ayudas en el IRPF

Si antes del inicio de la pandemia las entidades bancarias habían endurecido el acceso al crédito hipotecario, a raíz de las consecuencias derivadas de esta crisis sanitaria y económica las cosas se han complicado todavía más. Si pertenecemos a los sectores más castigados por la crisis, como la hostelería y la restauración, veremos que se nos hace muy cuesta arriba conseguir una hipoteca, ya no hablemos de conseguir una buena hipoteca.

En cambio, si somos funcionarios, o trabajamos en el ámbito sanitario, de la alimentación o el transporte y la logística, por poner algunos ejemplos, sí podemos acceder a la mejor hipoteca en Barcelona, o mejor dicho: nuestra mejor hipoteca, que depende de nuestro perfil, necesidades y objetivos de financiación. De todos modos, el perfil financiero de cada persona debe ser estudiado a fondo antes de ver si hay viabilidad o no para la operación. Y de haberla, a ver en qué condiciones, que tampoco es cuestión de meternos en una hipoteca cara y/o con muchas vinculaciones.

https://futurfinances.com/wp-content/uploads/2021/03/barcelona-1620957_640.jpg438640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-03-15 07:30:002024-05-25 18:22:05La mejor hipoteca en Barcelona en 2021

A la hora de conseguir una hipoteca en España, si no somos residentes, bien por que siendo españoles nos hemos ido al vivir al extranjero (hipotecas para expatriados), bien por que seamos de otra nacionalidad o residencia fiscal desde siempre, nos vamos a encontrar con más dificultades que un residente en España. Eso sí, en una buena parte de los casos podemos conseguir una hipoteca para no residentes si tenemos un perfil financiero adecuado. De mucha ayuda será, además, nos ponemos en manos de un profesional especializado en hipotecas para expatriados o no residentes:

Comentarios recientes