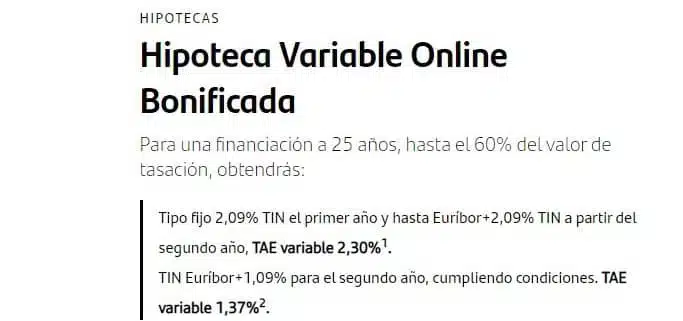

En esta entrada vamos a analizar la hipoteca a tipo variable de Banco Santander que la entidad ofrece en estos momentos. Para empezar, el plazo máximo para su hipoteca a tipo variable para vivienda habitual es de 30 años, siempre que el titular o el menor de los titulares no supere los 80 años a fecha de finalización de la hipoteca. En cuanto al porcentaje, lo máximo que ofrece el Santander es el 80% del valor de tasación. Si lo que buscamos es una hipoteca para una 2ª residencia, el plazo máximo es de 25 años y el importe máximo es el 70% del valor de tasación.

Ya adelantamos que la hipoteca a tipo variable del Santander se trata de una hipoteca para perfiles bastante solventes, cosa que desgranaremos más adelante y que además, sólo ofrece unas condiciones aceptables si accedemos al máximo de bonificación posible, que en este caso es de un 1% a partir del 2º año de vida de la hipoteca. ¿Y cómo se accede a esta bonificación máximo? Pues cumpliendo una serie de requisitos, conocidos como vinculaciones.

Comentarios recientes