Euribor de julio de 2023: valores diarios y definitivo

Quedan ya solo dos días hábiles de valores diarios del Euribor de julio de 2023 para conocer su promedio definitivo, interés que se publicará a principios de agosto en el BOE y servirá de referencia para unas 3,75 millones de hipotecas variables.

Ya con el valor diario del lunes 31, el promedio definitivo del Euribor de julio de 2023 es de 4,149%. En este artículo podrás comprobar la evolución diaria del referencial hipotecario este mes y cómo te afectará la subida a las cuotas variables de tu préstamo hipotecario.

Indice

Evolución del Euribor de julio de 2023

Los valores diarios del Euríbor a 12 meses del mes ha sido el siguiente:

Una evolución diaria un tanto errática, con un máximo diario del 4,193% el día 7 y un mínimo el 31 de julio (4,064%), valor mínimo que paradójicamente se produce tras la subida histórica del tipo oficial BCE al 4,25% anunciada el 27 de julio de 2023.

Si bien el Euribor que se publicará en el BOE cierra en el 4,149%, es más que probable que en agosto veamos tocar el 4,25% del interés hipotecario a 12 meses.

¿Cuánto me subirá la cuota?

Para saber el impacto en cuota de un cambio en los intereses aplicados hay que saber interpretar un cuadro de amortización, que fácilmente se puede hacer en Excel.

Para saber cuánto te subirá la cuota si te aplican en Euribor de julio, podemos usar la calculadora del Banco de España.

Si tomamos un ejemplo de hipoteca de 180.000 euros, plazo pendiente de 25 años y a un interés variable de Euribor + 1%, tenemos:

- Euribor de julio de 2022: 0,992%. Interés aplicable: 1,992%.

- Euribor de julio de 2023: 4,149. Nuevo interés aplicable: 5,149%.

Usando el simulador del Banco de España obtenemos el siguiente resultado:

En la hipoteca del ejemplo, la cuota sube 294€, pasando de pagar 762€ al mes, a 1.056€ mensuales. En términos anuales el incremento del coste financiero del endeudamiento a interés variable es de 3.528€.

El culpable: el Banco Central Europeo

El BCE no ha parado de subir sus tipos de interés oficiales, que han pasado del 0% al 4,25% en apenas un año. La correlación entre estos tipos y el Euribor es casi perfecta, como podemos ver en la siguiente gráfica:

BCE sube tipos 0,25 puntos porcentuales

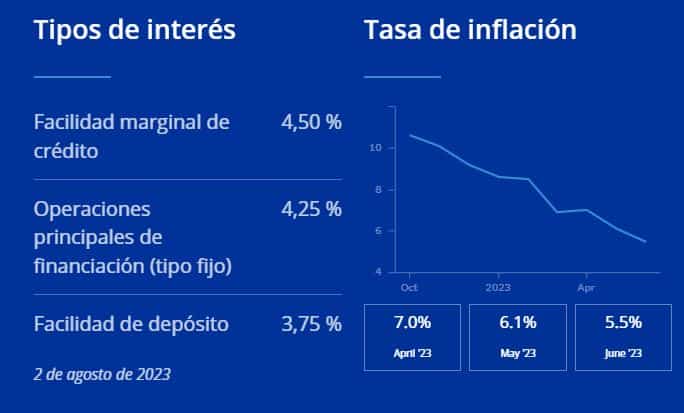

El 27 de julio de 2023 el BCE anuncia una nueva subida de sus tipos oficiales, de 0,25 puntos porcentuales. Eso deja, con efectos a partir del 2 de agosto de 2023, de la siguiente manera sus tipos de interés:

El tipo de interés de sus operaciones principales de financiación (tipo fijo) pasa del 4,00% al 4,25%. La facilidad de depósito, interés que paga el BCE a los bancos privados por su dinero, sube al 3,75%.

Hay que remontarse a julio del año 2008 para encontrar un tipo de operaciones principales de financiación tan alto.

Para defender la subida de tipos, el Consejo de Gobierno del BCE explicó que "tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2 % a medio plazo". Pese a que la inflación ha continuado descendiendo, considera que se mantendrá por encima del 2% "durante un período prolongado. Si bien algunos indicadores muestran signos de moderación, la inflación subyacente se mantiene en niveles, en general, elevados. "

En otras palabras, mientras la inflación no se acerque al 2%, sufriremos intereses elevados.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!