El Impacto del Euribor de Julio 2023

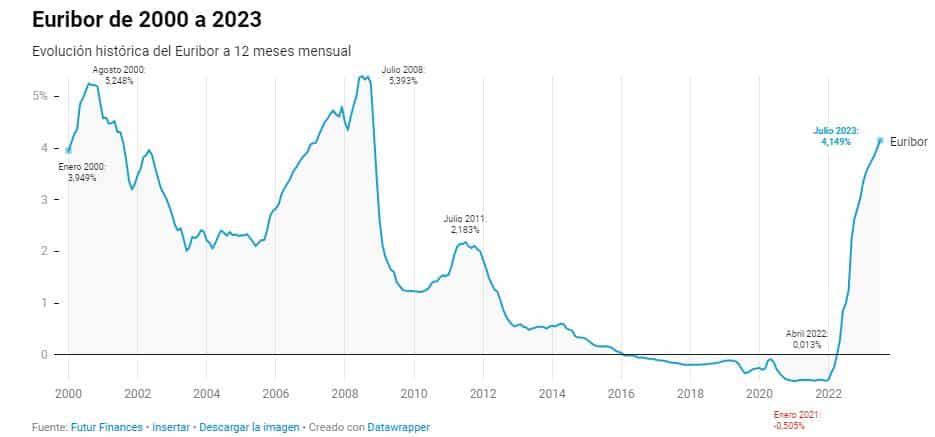

El Euribor, el indicador de referencia para la mayoría de las hipotecas a tipo variable en España, ha cerrado el mes de julio de 2023 en el 4,149%, un ligero aumento respecto al 4,007% del mes anterior. Este incremento, aunque pueda parecer pequeño, tiene un impacto significativo en las economías domésticas, especialmente para aquellos que tienen hipotecas a tipo variable.

Indice

Impacto en la cuota mensual de la hipoteca

Para entender el impacto real de este aumento, tomemos como ejemplo una hipoteca media registrada en las Islas Baleares en mayo de 2023, que según el Instituto Nacional de Estadísticas (INE) fue de 237.959 euros. Si consideramos un préstamo hipotecario de esta cantidad, a un plazo de 25 años y con un tipo variable de Euribor + 1%, el aumento del Euribor supone un incremento en el coste financiero mensual de 389 euros. Esto se traduce en un encarecimiento anual de 4.668 euros de factura hipotecaria.

El capital prestado medio en España, en cambio, fue de 141.798 euros. La hipoteca del ejemplo anterior pasaría de costar 601 euros a 832 euros con la revisión con el Euribor de julio de 2023. Un aumento mensual del pago de la hipoteca de 231 euros, 2.772 euros más al año.

Estos son tiempos difíciles para aquellos endeudados a tipo variable y para todas las familias que están considerando solicitar financiación hipotecaria en estos momentos. Además, la tendencia alcista del Euribor, que ha estado en marcha durante varios meses, está causando un daño significativo en las economías domésticas. Así lo hemos explicado en la noticia de Última Hora Mallorca titulada El Euribor no da tregua y golpea de nuevo a los hipotecados de las Islas.

Evolución diaria del Euribor a 12 meses de julio 2023

Esta ha sido la evolución de los valores diarios:

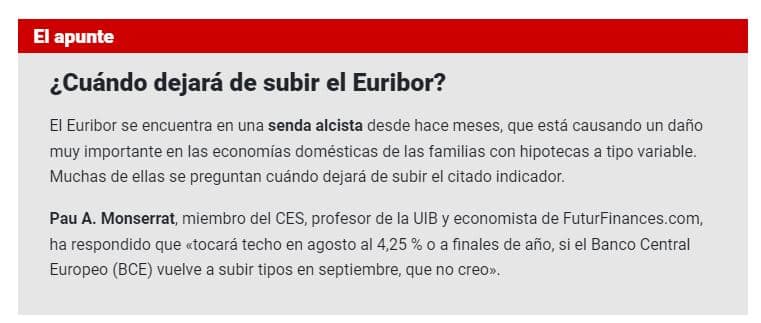

¿Cuál es el techo del Euribor?

La pregunta que muchos se hacen es: ¿Cuándo dejará de subir el Euribor? Según mis impresiones, el Euribor podría tocar techo en agosto al 4,25% o a finales de año. Si el Banco Central Europeo (BCE) decide subir los tipos de interés en septiembre, lo cual considero poco probable, o bien si los sube ya entrado el 2024, al 4,50%, veríamos el techo del Euribor cerca del 4,50%.

Además, la actual situación ha enfriado la concesión de préstamos por parte de las entidades financieras. Nos encontramos en un momento de impasse. Los bancos ofrecen hipotecas fijas muy caras, por lo que solo queda la opción de variable o mixta, y con requisitos de concesión muy estrictos. Muchas personas están viendo cómo se les deniega la hipoteca que, en una situación bancaria normal, se les concedería. Así lo explico en la siguiente noticia de IB3 notícies:

En resumen, estamos ante un escenario de incertidumbre y volatilidad en el mercado hipotecario. Aunque la tendencia del Euribor es preocupante, es importante recordar que las decisiones financieras deben tomarse con una visión a largo plazo y teniendo en cuenta las circunstancias personales de cada uno. Si estás en proceso de compra, ten en cuenta que, aunque el Euribor esté disparado, las hipotecas fijas actuales pueden resultar más caras a la larga. Los analistas confían en ir recuperando, poco a poco, tipos más asumibles para el ciudadano medio, pero podrían quedar dos años de esfuerzos para pagar la hipoteca.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!