Hipotecas en 2022

El primer día del año nuevo es un buen momento para lanzar algunas predicciones sobre cómo serán las hipotecas en 2022, una información muy valiosa para la persona que esté pensando adquirir una vivienda.

Si quieres la ayuda de expertos en hipotecas en 2022, te invito a solicitar información sin compromiso a los intermediarios de crédito inmobiliario (broker hipotecario) rellenando nuestro formulario de contacto.

Indice

¿Cómo serán las hipotecas en 2022?

Empecemos con algunas predicciones de un servidor, economista que lleva décadas estudiando el sector hipotecario español (desde el año 2006, nada más y nada menos). Las “profecías” que os revele no pretenden tanto acertar como daros unas ideas básicas de cómo creo evolucionará el mercado hipotecario este año.

Un primer factor a analizar a la hora de predecir la tendencia de la financiación hipotecaria son los tipos de interés en general y el Euríbor en particular.

Euribor en 2022

No creo que 2022 sea un año con hipotecas sensiblemente más caras que los años precedentes, pero las predicciones del Euribor para 2022 y 2023 que se manejan a principio de año pronostican un Euribor en 2022 al -0,30% (Bankinter) y al -0,20% en 2023 (Bankinter), lo que de cumplirse supondría un aumento de los tipos de interés aplicables a las hipotecas a tipo variable en España, si bien un encarecimiento de apenas 2-3 décimas en dos años, con un Euribor siempre en negativo.

La inflación es otro factor clave a la hora de valorar la capacidad de reembolso de los españoles a la hora de devolver las cuotas hipotecarias.

Inflación en 2022

El aumento generalizado de los precios, que se intenta medir con la inflación, influye en el sector hipotecario de varias formas, entre las que destacamos:

- (i) capacidad de reembolso de la deuda hipotecaria: si los precios de los bienes y servicios que consume el ciudadano suben por encima del crecimiento de sus ingresos (nómina, ingresos de autónomo, etc.), le queda menos renta disponible para hacer frente a las mensualidad de su hipoteca. Este efecto es más relevante a corto y medio plazo. Así un trabajador que cobra una nómina igual durante todo 2021 pero la inflación acaba el año por encima del 5%, ha perdido este importe en términos reales de nómina.

- (ii) la inflación reduce las deudas en términos reales: si las mensualidades crecen por debajo de la inflación a largo plazo, la deuda hipotecaria en términos reales se hace más pequeña. Con las hipotecas a tipo fijo se entiende perfectamente: si vamos a pagar la misma mensualidad durante 20 o 30 años en términos nominales, cada año en términos reales (descontando la inflación) pagaremos menos cuota. Visto de otra manera, si pagamos la misma cuota durante décadas pero nuestros salarios suben, cada año que pase nos deberá resultar más liviano pagar la cuota.

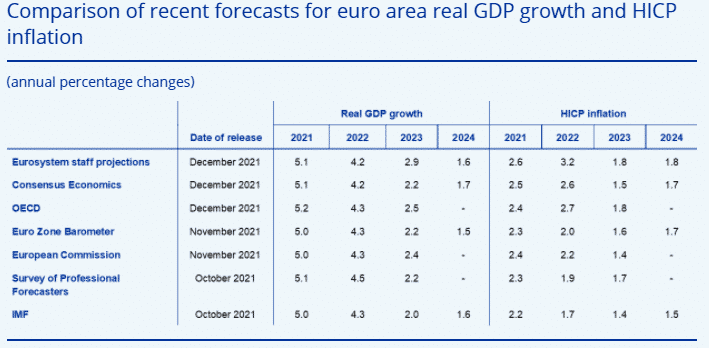

Para 2022 el Banco Central Europeo, en sus proyecciones macroeconómicas a finales de 2021, fija el Harmonised Index of Consumer Prices (HICP) o índice de precios al consumo armonizado, predice que del 4,9% de noviembre de 2021 se pasaría al 3,2% en 2022 y al 1,8% en 2023 y 2024.

Cuadro de predicciones del BCE y otras instituciones:

Con predicciones actualizadas a 13 de diciembre de 2021, Caixabank Research predice una inflación en España del 2,60% interanual. Bankinter proyecta una inflación para 2022 a la baja, con un IPC del 2% estimado (previsión actualizada a 22 de diciembre de 2021).

Mercado laboral en 2022

Lógicamente, tan importante es lo que uno gana en términos nominales y reales como tener empleo, o más, en realidad. Tanto el nivel de paro como el crecimiento de la economía (PIB) nos ayudan a valorar cómo será estará el mercado laboral en 2022.

El crecimiento esperado del PIB en España para Caixabank research es del 5,85% para 2022. Bankinter lo proyecto en el 5,8% en 2022 y en un tímido 2,9% en 2023. Un fuerte crecimiento que, en todo caso, aleja la posibilidad de recuperación a valores de antes de la Pandemia en 2022 y la traslada a 2023 en adelante. Todo ello con el factor impredecible de la evolución de Covid-19 y sus variantes.

Bankinter en sus últimas proyecciones macroeconómicas sitúa el paro (EPA) estimado del 14,2% (2022) y 14,0% (2023), el doble que lo pronosticado para la Eurozona. Cifras que dejarían en evidencia la capacidad de generar empleo de nuestra economía.

Hipotecarse en 2022

Los tipos de interés de las hipotecas en 2022 seguirán siendo muy bajos, con ofertas muy atractivas para endeudarse a tipo fijo.

El problema será la valoración de solvencia de los solicitantes de crédito. Con previsiones de crecimiento tan moderadas (viniendo de dónde venimos) y un paro estructural del 14%, las entidades de crédito en 2022 seguirán mirando con lupa a los demandantes de financiación con garantía real. Aportar ahorros, avalistas o hipotecar un segundo inmueble como garantía adicional serán requisitos inexcusables para la gran mayoría de clientes.

Para perfiles de hipotecados menos sencillos de evaluar por la banca en materia de riesgo, sean clientes sin contrato fijo, autónomos, financiación empresarial, financiación por encima del 80% de tasación o compraventa, entre otros, los servicios de un broker hipotecario profesional y con experiencia serán de vital importancia.

Hipotecas baratas pero sin barra libre, en otras palabras.

Hipotecas online

Otra de las características que definirán las hipotecas en 2022 es que serán digitales, con mucha menos interacción física de comerciales de banca, dada la desaparición de buena parte de las oficinas y la reducción de personal.

Tanto las entidades financieras directamente como los intermediarios de crédito inmobiliario como Hipoo, RN Tu Solución Hipotecaria, Ibercredit o HipotecasPlus.es, van a aprovechar los hábitos digitales del consumidor amplificados por la Pandemia para ofrecer productos hipotecarios íntegramente online.

Si bien no todo el proceso es digitalizable, ya que al final hay momentos en que la intervención humana directa es preceptiva, como la tasación o las dos visitas obligatorias a notaría, sí que es cierto que hay mucho recorrido para seguir automatizando el proceso hipotecario.

El ahorro de costes que tendrá la banca le permitirá, además, seguir ofreciendo hipotecas competitivas.

¿Hipoteca a tipo fijo o variable en 2022?

A cierre del artículo hay hipotecas a tipo fijo, para el colectivo de funcionarios, a un tipo fijo nominal del 0,80% a 30 años (TAE del 1,695%), frente a hipotecas a tipo variable a Euribor + 0,75% (TAE variable del 0,847%) que llegan al 100% de compra.

Estas mejores condiciones hipotecarias, al alcance de los perfiles más deseados por la banca, nos dan una idea de la situación actual del mercado. Así resulta claro que vivimos el mejor momento posible para endeudarnos a tipo fijo, con intereses nominales menores al 1-2% en muchos casos. En cambio, las hipotecas a tipo variable ofrecen tipos nominales de Euribor + 0,75% a Euribor + 1,5%, más o menos.

Si tenemos en cuenta la evolución de las estadísticas del INE, tanto los bancos como los clientes, ante la duda de hipotecarse a tipo fijo o a tipo variable, deciden el tipo fijo. Su última nota de prensa, de octubre, señala que “El 35,6% de las hipotecas son a tipo de interés variable y el 64,4% a tipo fijo. El tipo de interés medio al inicio es del 2,36% para las hipotecas a tipo variable y del 2,76% para las de tipo fijo.”

Ciertamente con un Euribor en negativo sale más rentable contratar una hipoteca variable, pero asumimos el riesgo de la subida de tipos de interés, que si bien no está prevista en los próximos años (solo un ligero repunte), no es menos cierto que en algún momento el Euribor volverá a cotizar en positivo.

Una familia con ingresos fijos que no tiene capacidad o cultura financiera suficiente para ahorrar cada mes, es una candidata excelente para endeudarse a tipo fijo.

Una familia con ingresos holgados respecto a la cuota inicial de la hipoteca, que sabe ahorrar y rentabilizar sus ahorros, tal vez preferiría una hipoteca a tipo variable.

Se trata no solo de analizar las características de cada tipo de hipoteca, sino valorar el perfil del cliente que necesita financiación. Siempre es recomendable acudir a un abogado o economista especializado antes de firmar una hipoteca, salvo que tengamos un conocimiento financiero suficiente.

En caso de no tener tiempo, formación suficiente o necesitar una hipoteca que no todos los bancos ofrecen, hay que valorar la posibilidad de acudir a un intermediario de crédito inmobiliario, sector profesionalizado tras la Ley 5/2019, que les obliga a estar dados de alta en el Banco de España.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!