En una la charla digital mantenida, que puedes leer en El País, respondemos a múltiples preguntas sobre la nueva reforma fiscal de junio de 2014, que afecta ya a este año para determinados colectivos (autónomos que ganan menos de 12.000 euros o despedidos que cobren indemnización) y, en su mayoría, a los contribuyentes en los años 2015 y 2016.

Blog

La inversión en fondos es una excelente herramienta de diversificación y acceso a mercados y activos a los que un particular no podría tener acceso.

La liquidez de los fondos es muy buena, ya que se puede vender en cualquier momento, a precio de mercado. Solo en el caso de los garantizados la liquidez empeora, ya que suelen tener fuertes comisiones por reembolso anticipado.

El riesgo de los fondos en materia de quiebra de la gestora o el banco depositante es muy bajo; de hecho, es una buena protección en caso de corralitos, tristemente famosos en épocas no muy lejanas. El riesgo se asume en cuanto a la rentabilidad y el capital, que se puede perder según sea el tipo de fondo.

En el siguiente artículo del periódico Información opino sobre el tema junto a otros profesionales de ramo:

Un servidor hace mucho tiempo que viene criticando la comercialización de Valores Santander, un producto complejo fuera de la capacidad de análisis de un cliente medio de oficina. Tengamos en cuenta que son obligaciones obligatoriamente convertibles en acciones del Banco Santander, con un precio fijado desde el momento de la firma del contrato independientemente del valor de las acciones en el momento del vencimiento.

De 45 cajas de ahorros a comienzos de 2012, hemos pasado a 12 entidades o grupos de entidades. Esta concentración no tendría por qué haber sido mala, si se hubiera hecho con criterios técnicos y no políticos.

En relación a la reducción de recursos comerciales y humanos, con una red de sucursales al inicio de la crisis claramente sobredimensionada, decir que han cerrado 7.852 oficinas (el 33,9% del total) y han dejado de trabajar en el sector 36.644 empleados (29,5% del total de trabajadores en cajas de ahorro), con datos proporcionados por la CECA de 31 de diciembre de 2013.

Una reforma de un sector como el de cajas de ahorros puede ser para fortalecerlo, con liquidación ordenada de las entidades insolventes, agrupación de las menos buenas con las mejores (cediendo la dirección a las de éxito y sin duplicar cargos, todo lo contrario), cambios en las normas de gobierno para impedir injerencias políticas o nuevos modelos de negocio financiero, todo ello implementando un plan estratégico consensuado por los principales partidos políticos, con la intervención de expertos del sector e independientes, o lo que se ha hecho: una castaña muy cara que acabaremos pagando todos.

Esta rotunda afirmación requiere de una explicación técnica, para no limitarse a una mera expresión demagógica. Que en la confección de la hoja de ruta no han participado expertos independientes a los propios banqueros creo que es evidente. Aparte de porque no han participado, salvo que lo hayan hecho de forma secreta, lo cual dudo, por la evidente relación o connivencia de los reguladores con el poder político, con múltiples ejemplos, siendo tal vez el más significativo el fichaje de José María Roldán como presidente de la Asociación Española de la Banca (AEB).

Que la planificación de las medidas a tomar para reestructurar el sector de las cajas de ahorro no ha sido pactado por una mayoría de partidos políticos, lo sabemos todos. La utilización masiva del Real Decreto-Ley, por una parte, además de la utilización de las mayorías en la elaboración de la única Ley aprobada por el momento (la Ley 8/2012 que establece mayores provisiones para el riesgo de las promociones y suelo), ha hurtado el debate parlamentario y la opinión de los ciudadanos. Finalmente se ha aprobado la Ley 26/2013, que limita la actuación de las cajas de ahorro en materia financiera, establece un régimen de incompatibilidades para evitar la exagerada, injerencia política, patronal y sindical en la gestión, además de obligar a las cajas a transformarse en fundaciones bancarias y traspasar su actividad financiera a una entidad de crédito (banco privado, en definitiva) si el valor de su activo excede de 10.000 millones o si su cuota de mercado en los depósitos de su CC.AA. supera el 35%. En otras palabras, en lugar de tomar estas medidas al principio de la crisis, se toman al haberse ya ejecutado de forma cuestionable la mayor parte del rescate al sector.

Un rescate a las cajas de ahorros, ciertamente, pero también a los bancos tocados y sanos, como intentaré explicar a continuación, que podría suponer hasta 219.397 millones de euros si todo fuera mal, según cálculos de Gurusblog basados en datos oficiales.

Tengamos en cuenta que de inyecciones directas de capital a las cajas de ahorro llevamos 59.130 millones de euros (de los cuales 1.645 corresponden a BMN, entidad en la que se ha integrado SaNostra), pero además se han dado Esquemas de Protección de Activos a los bancos sanos que se han adjudicado cajas rescatadas por un importe de 28.267 millones de euros. Por otra parte, el capital aportado por el FROB más la deuda garantizada por el Estado al ‘banco malo’ o Sareb suponen 48.546 millones más (que se perderían solo en caso de que no se recuperara ni un euro, escenario muy poco probable). De la creación de la Sareb no solo se benefician los bancos insanos, que cedieron sus activos tóxicos a cambio de un precio de transferencia generoso, sino los bancos sanos accionistas, que ven como la competencia por vender inmuebles se puede controlar desde allí. La estrategia es simple, evitar que la Sareb venda barato, para que no caigan de golpe los precios y poder vender antes los pisos que tienen los bancos; ¿es o no una ayuda indirecta a los bancos?

Pero es que hay más, en dos partidas que el público en general desconoce, 19.342 millones del Fondo de Adquisición de Activos Financieros (FAAF) y 64.112 millones de emisiones de deuda viva de los bancos avaladas por el Estado (que no parece que vayan a impagarse, pero la ayuda al avalar está y tiene un coste).

Es más, hay unos 30.000 millones en activos fiscales diferidos que los bancos van a poder descontarse de los posibles pagos de impuestos futuros, en hasta 18 años. Y en caso de liquidación, el Estado respondería de éstos (esta cifra no la hemos tenido en cuenta a la hora de cifrar el importe del rescate y diversas ayudas al sector, que incrementaría aún más la factura).

Si de nuestro entorno hablamos, queda una de las dos únicas cajas de ahorro que gestionan directamente su negocio financiero en España: Colonya, Caixa de Pollença. Una entidad que, básicamente, no ha cometido los excesos del resto de compañeras, manteniendo la esencia de lo que deberían haber sido las cajas: entidades no privadas que captan ahorros de los habitantes de la zona en que operan, para dedicar estos recursos a financiación productiva de la zona y los beneficios a la obra social. Una función vital que, hoy en día, pretéritas cajas como ‘SaNostra’ ya no pueden hacer.

Parte del artículo publicado en la revista Gran Empresa que puedes leer completa aquí, en páginas 38 y 39:

En el momento de emprender, cuando estamos buscando capital para transformar nuestra idea en una empresa, lo más común del mundo es que pensemos en nuestra necesidad primero antes que nada para luego directamente ir por el objetivo final: levantar inversión.

Sin embargo, como en toda interacción, hay un juego de intereses que no se reduce solo a lo que nosotros como fundadores estamos necesitando sino también y más importante aún, a lo que los inversores necesitan.

¿Qué es realmente lo que ellos buscan como parámetros para tomar la decisión de invertir o no en nosotros?

Personalmente, mi objetivo es transmitir lo que aprendimos observando el otro lado del escritorio y comprendiendo cuales son los puntos a contemplar para aumentar considerablemente en grado de éxito al buscar inversión para nuestro startup:

¿Cuáles son sus cimientos?

El primer aspecto que un inversor tiene en cuenta a la hora de decidir sobre invertir o no en nuestra compañía es en base al equipo que lo forma. Tan simple como se puede leer y tan importante a la vez.

Con el tiempo comprendimos que a los ojos de un inversor, este es el factor clave como punto de partida. ¿Esto qué quiere decir?. Que sí nosotros no podemos demostrar que en nuestro equipo contamos con todas las capacidades para llevar adelante nuestra idea, entonces de entrada todo se desvanece, no hay inversión.

Por ejemplo, un gran error que se puede ver en gran número de ocasiones es pensar que sí vamos a desarrollar una empresa de software podemos realizar outsourcing del código a India, China, etc, de paso economizamos recursos. Lamentablemente este es el peor error que nosotros mismos fundadores podemos cometer y eso los inversores lo tienen muy claro.

Qué sucede sí este es nuestro caso ó similar?. Es una buena señal que los inversores no quieran avanzar y es nuestra tarea el buscar, el seleccionar y finalmente comprometer por ejemplo a una persona técnica de programación a nuestro proyectoo a cualquier persona que cumpla a la perfección con la necesidad que estamos afrontando (técnica, marketing, distribución, patentes, etc).

Nos sucedió que al principio pensamos que los inversores ángeles por ejemplo, iban a buscar como un requisito la experiencia previas de los fundadores, sin embargo nos sorprendió que esto no sea así. Ellos no buscan experiencias de años de trabajo, porque saben que un emprendedor que por ejemplo sale de la universidad no va a tener ese perfil, sin embargo, lo que sí buscan es que tengamos la capacidad de realizar con nuestras propias manos el trabajo.

¿Qué ofrecen como prueba?

El segundo factor que para nosotros fue clave a la hora de buscar inversión con éxito para elMejorTrato consistió en comprender que como muchas veces sucede en una negociación, la otra parte (inversor) solicita antecedentes / pruebas /demostraciones.

Este no es un punto menor. Por ejemplo, para un emprendimiento tecnológico online, hoy con los avances existentes, poner en funcionamiento un servidor, desarrollar un software mínimo viable y realizar pruebas en tiempo real, es sumamente económico y viable.

En consecuencia a esta realidad actual, no hay nada que impida a un inversor consultar por un producto mínimo viable, que pueda utilizar y probar por cuanta propia para evaluar la factibilidad o no de nuestro trabajo.

Este es un punto que también nos va a ser favorable a nosotros. Sí tenemos la posibilidad de realizar un producto mínimo viable (que no tenga ningún extra) sino que simplemente realice la función que nosotros pretendemos para nuestro emprendimiento, entonces vamos a poder testear nuestra idea con potenciales usuarios y quien dice que no sea posible conseguir un/os primero/s cliente/s.

Esto último sería fundamental en el aspecto de negociación para mejorar nuestra valuación final como startup y también el capital recibido.

Adelanto que sí disponemos de la alternativa de que estos primeros clientes ya estén pagando por nuestro desarrollo, estamos en una etapa que paso de ser favorable para el inversor a ser favorable para nosotros en forma significativa. El inversor ya no tiene que evaluar si invertir o no en una “visión”, sino que ya pasa a considerar invertir en un negocio con sustento comprobado derivando en una situación perfecta para ambas partes.

¿Y cuál es el plan?

Por último y en referencia directa a los dos puntos anteriores, ¿cuáles son los pasos que van a llevar nuestra idea a convertirse en una compañía que pueda valer millones?

Primero que nada, esto no se responde con un plan de negocio de 1.000 páginas. A esto se le da respuesta con un plan de acción, que refleje paso a paso nuestra intensión de trabajo y desarrollo en los próximos 6 a 12 meses, no más que eso. Esto debe estar resumido en una presentación, hoy llamada como “deck” de no más de 8 a 10 hojas/diapositivas.

Todos sabemos que sí queremos planificar una nueva idea en un plan de trabajo a 2, 3, 4 ó 5 años no va a ser más que una especulación sin fundamentos y meramente un reflejo de una visión con un grado de éxito realmente reducido (por no decir nulo). Y esto los inversores lo saben!.

Debemos redactar un plan estratégico de acción, que pueda mostrar el camino concreto que vamos a recorrer con nuestro trabajo, que sea creíble en base a objetivos, tiempos, responsabilidades y tareas.

El objetivo final que siempre debemos tener en mente es demostrar que podemos implementar un plan en un ambiente disruptivo que en el caso de tener éxito podemos disponer del potencial para cambiar una industria a través de nuestro emprendimiento.

Este artículo fue redactado por el amigo el Ingeniero Cristian Rennella de la Universidad Católica Argentina, quien es CEO de oMelhorTrato emprendimiento online trabajando en Brasil para toda Latino América.

Los compañeros de Diario de Mallorca publicaron un artículo en que se recogen algunas declaraciones de un servidor, en un interesante análisis de la moneda digital privada titulado ‘Bitcoin: la moneda virtual llega a Mallorca‘.

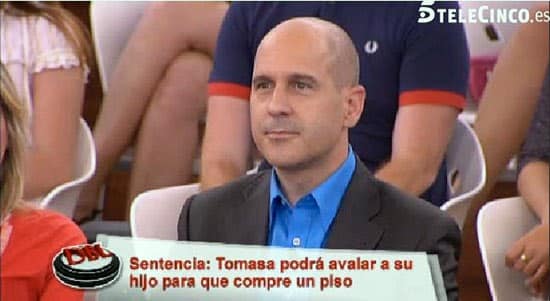

Avalar es una decisión personal que implica comprometer todo tu patrimonio presente y futuro, además del de tus herederos, si falleces antes de que el aval deje de tener vigencia.

Siempre lo deberíamos limitar, por ejemplo estableciendo que se avala el 20% de la deuda hipotecaria que primero se amortice, bien con figuras como el hipotecante no deudor. Y si el aval lo solicita el banco por qué no está seguro de que los hipotecados van a poder pagar, mejor pensar si nosotros nos vamos a fiar de alguien al que el banco no le da la confianza necesaria.

De todas estas cosas he opinado hoy en un programa con un formato peculiar, pero en el que me he sentido a gusto pudiendo dar más información al público en general sobre el aval y sus riesgos: De Buena Ley de Telecinco.

Ser trabajador por cuenta propia en España es un acto de fe y valentía, asumiendo los riesgos de un negocio (muchas veces básicamente para conseguir un empleo) y prácticamente ningún derecho laboral.

La economía se está precarizando, con empleos de baja remuneración, temporales, a tiempo parcial y, todo ello, teniendo en cuenta que el mal empresario lo utiliza muchas veces de forma ilegal, haciendo contratos a tiempo parcial que no lo son y pagando (o no pagando) las horas en B.

La alternativa es ser un autónomo, en una situación aún más precaria si cabe. En un país que tiene un número insuficiente de empresas competitivas y con futuro que creen el empleo suficiente para dar trabajo a la mano de obra desocupada, o nos sometemos a las leyes económicas del mercado de oferta y demanda laboral, con las consecuencias ya citadas, o bien asumimos que el mejor empleo es el que creamos nosotros.

Prefiero una economía autonomizada a una precarizada. Si queremos sentar las bases de un mercado laboral mucho más competitivo, pero justo, tendríamos que mejorar de forma muy importante la cobertura y derechos de los trabajadores autónomos.

Les guste o no a los trabajadores, los falsos autónomos son una realidad y seguirá creciendo. Luchemos contra esta realidad, pero legislemos para que el colectivo tenga más derechos, al menos.

La crisis económica está creando un estado de opinión, además de las ya dramáticas situaciones personales de cada uno, que alimenta la generación de determinados sentimientos y rutinas mentales que afectan, de una forma u otra, a nuestra salud mental.

Las enfermedades mentales, sean desordenes pasajeros o duraderos, son las más desconocidas y estigmatizadas a las que un paciente debe enfrentarse, al menos en países como el nuestro. Gran parte de esta distorsión se debe a nuestra incultura en este tipo de materias, otra importante culpa la tiene un relativo atraso en la investigación médica y psicológica, y en menor medida abusos de algunos al fingir dolencias.

Definir otra rama del saber sin ser un estudioso de ella es, cuanto menos, una forma de dejar por escrito tu ignorancia. Por tanto, que un economista pretenda definir la psicología es un ejercicio arriesgado y, tal vez, inútil.

Sin embargo creo que sí puede ser de utilidad, ya que muchos de los temas que toca la carrera de economía son comunes a la carrera de psicología, ya que, a fin de cuentas, estamos analizando el comportamiento humano.

Comentarios recientes