Pasar de una hipoteca variable a una hipoteca a tipo fijo

Parecía algo muy lejano, pero el reciente comportamiento del Euribor nos sugiere pasar de una hipoteca variable a una hipoteca a tipo fijo. Todos los que tienen una hipoteca a tipo variable saben (o deberían saber) a qué riesgo se exponen: básicamente, a que si el Euríbor sube, la cuota de la hipoteca subirá, y cuanto más suba el primero, más subirá la cuota.

Hasta hace poco todo era un gran jolgorio, ya que el Euríbor no sólo se había puesto en negativo en 2016 sino que no daba visos de subir, o no al menos de una manera ni inminente ni brusca. Durante 2020 y 2021 pudimos ver como este indicador de referencia para las hipotecas variables subía un poco un mes y descendía otro poco al mes siguiente o al otro. Cierto es también que todos los expertos avisaban de que la fiesta del Euríbor en negativo se iba a acabar más pronto que tarde, siendo las previsiones más realistas el año 2023 como el momento en el que el Euríbor saldría de valores negativos.

Pero siempre llueve sobre mojado y como si con la pandemia y el encarecimiento de las energías no tuviéramos bastante disloque, la guerra de Ucrania ha llenado de sombras el futuro de la economía europea, con una inflación que duplica la prevista y un crecimiento del PIB que posiblemente no llegue ni a la mitad de lo que se esperaba. En otras palabras: pintan bastos.

Indice

¿Hipoteca variable a hipoteca a tipo fijo?

Si somos de los que tenemos en vigor una hipoteca a tipo variable ya podemos echar cuentas de que la cuota va a ir subiendo, y lo notaremos en la próxima revisión. El cuánto es imposible de predecir, máxime teniendo en cuenta que la guerra en Ucrania supone un punto de inflexión para que los mercados se estabilicen. Siempre recomendamos valorar si nos encaja mejor una hipoteca a tipo fijo o variable antes de empezar a buscar financiación con garantía real.

Visto esto, lo más aconsejable sería curarse en salud y pasar de nuestra hipoteca de tipo variable a hipoteca a tipo fijo. ¿Cómo lo hacemos? Existen dos posibilidades:

- Acudir al banco donde tenemos nuestra hipoteca y solicitar una novación, es decir, un cambio en las condiciones de la hipoteca entre los que habría el cambio del tipo de interés variable a fijo. Si el banco acepta la operación y las condiciones que nos ofrece son realmente buenas, es la opción más cómoda y menos costosa.

- En caso de que nuestro banco nos deniegue la novación o que en caso de aprobarla sea en condiciones que no nos convengan, nos queda la opción de subrogar nuestra hipoteca con otro banco. En este caso nos toca buscar banco por banco aquel que apruebe la operación y además, en buenas condiciones. Si optamos por esta opción, tendremos que iniciar los trámites desde cero con la nueva entidad.

En cuanto a los gastos, la comisión por novación o subrogación que nos puede cobrar el banco está regulada por el Banco de España y es de un 0,15% si el cambio lo hacemos durante los primeros tres años de vida del préstamo. A partir del 4º año, ya no tendríamos que pagar dicha comisión por cancelación.

Comparar hipotecas a tipo fijo

El hecho de pasar de una hipoteca variable a una fija nos aporta una tranquilidad difícil de cuantificar más allá de lo económico, pero que los que sufrieron la burbuja de 2008 conocen, por desgracia, a la perfección.

Es por ello que si gozamos de una buena estabilidad laboral es muy conveniente que nos pongamos desde ya a investigar, calculadora en mano, cuáles son las mejores hipotecas a tipo fijo del mercado e ir a por ellas. Si conseguimos una novación o subrogación en buenas condiciones no sólo podemos ahorrarnos mucho dinero (el tiempo lo dirá) sino que también nos ahorraremos incertidumbres y noches sin pegar ojo.

¿Nos ahorraremos dinero cambiando a interés fijo?

Una pregunta clave que no tiene una respuesta categórica, si bien trataremos de explicar cómo hacer los números para tener una idea. Hay que tener en cuenta varias cuestiones:

- El interés variable que tenemos pactado actualmente, habitualmente un Euribor a 12 meses más un diferencial. Para hacer números, tomaremos un Euribor + 1%.

- El tipo de interés nominal fijo que nos ofrece la entidad financiera. Recomendamos no tener en cuenta las bonificaciones con coste (seguros, esencialmente), ya que casi siempre salen más caras que la reducción de intereses que conllevan (por la sobre prima que carga el banco y por las deficiencias de la póliza, al no haber contado con el debido asesoramiento). Para el ejemplo, tomaremos un nominal del 2,5%.

- Las demás condiciones financieras, tanto del préstamos hipotecario variable que tenemos, como del fijo al que queremos cambiar. Supondremos que en ambas hipotecas el plazo pendiente es de 20 años, se amortiza mediante el sistema de amortización de cuota constante o sistema francés y la deuda pendiente es de 150.000 euros en el momento de hacer los cálculos.

- Los costes de la operación. Tras la Ley 5/2019, los gastos de la hipoteca los sufraga el banco. Habría que pagar una tasación, que supondremos de 350 euros. La comisión o compensación por novación o subrogación supondremos que es del 0% (han pasado más de 3 años desde la contratación de la hipoteca a interés variable).

- El escenario de tipos de interés que predecimos, algo que no deja de ser un ejercicio de finanzas ficción. Para este ejemplo, usaremos un escenario “Variable 1” de Euribor en crecimiento (diciembre de 2022 al 0,4% y diciembre del 2023 al 0,8% como predice Bankinter) hasta el 5,5% (10 primeros años) y posterior descenso hasta el 0% y otro “Variable 2” de crecimiento hasta el 3% y posterior descenso hasta el 0%.

- %. Evidentemente, hay que usar muchos escenarios para tomar una decisión “correcta”.

- La inflación futura, que supone reducir el valor del dinero a lo largo del tiempo (en otras palabras, reducir el valor de la deuda). Tomaremos una inflación del 3% y una del 1%.

Resultados sin inflación

Primero los cálculos “menos” complejos, sin tener en cuenta el efecto de la inflación en los valores nominales. Usaremos un Excel para simular los diferentes cuadros de amortización. Explicaremos cómo confeccionarlo en un vídeo más adelante.

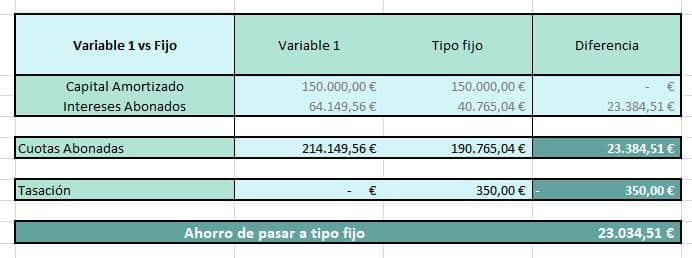

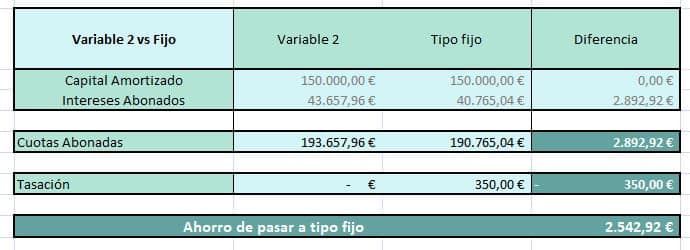

En ambos escenarios de tipos de interés ahorramos dinero cambiando a tipo fijo, en valores nominales (sin tener en cuenta la inflación):

Con el Escenario 1 de intereses altos ahorraríamos algo más de 23.000 euros y con el Escenario 2 de Euribor con una evolución menos dura, algo más de 2.500 euros.

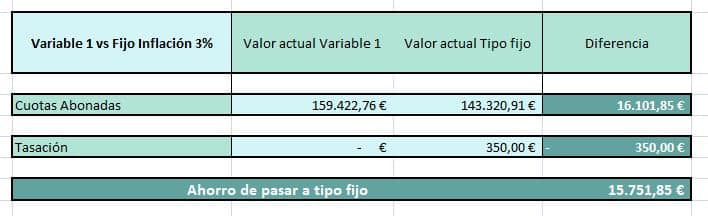

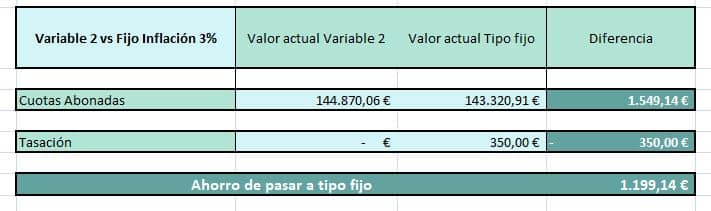

Resultados con inflación al 3%

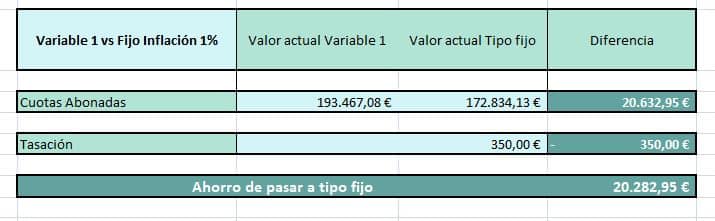

Si actualizamos todas las mensualidades en el momento actual (valor actual), utilizando una inflación del 3%, los valores reales suman las siguientes cantidades, en el Escenario 1 y 2 de tipos de interés:

Resultados con inflación al 1%

¿Con un bróker hipotecario?

Si queremos agilizar esa búsqueda y entender la operación de una manera global, así como sus costes y beneficios podemos acudir a un intermediario hipotecario, que si bien nos cobrará unos honorarios, también puede conseguirnos firmar la operación que más nos convenga en las mejores condiciones posibles. En caso de ponernos en manos de uno de estos profesionales, es buena idea hacerlo en unas manos expertas y que lleve sus buenos años dedicados a la intermediación de crédito. De una tacada, pueden mandar nuestro expediente a 20 ó 30 entidades bancarias, con lo que las posibilidades de respuestas positivas y con buenas condiciones aumentan exponencialmente.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!