Relación entre IPC y Euribor

Nos sirve la información que dábamos en un artículo sobre la inflación de noviembre de 2007, preludio de la crisis financiera que se nos venía encima, para explicar a julio de 2022 la relación entre IPC y Euribor. Observando la evolución del IPC podemos hacer predicciones sobre el Euribor, al guiar la política monetaria el control de precios, vía tipos del Banco Central Europeo (BCE) y otras medidas de política monetaria

Indice

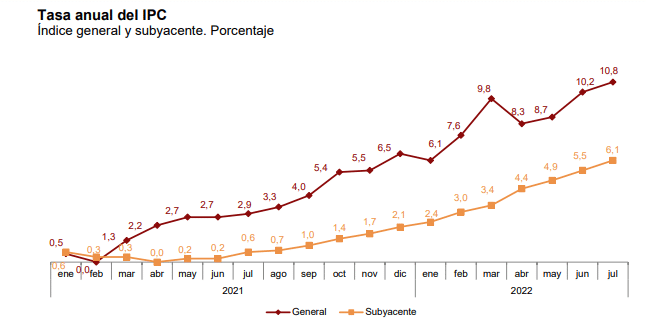

IPC y Euribor (2022)

Con datos del INE a julio de 2022, la inflación se sitúa en máximos solo conocidos hace 38 años, concretamente en septiembre de 1984. Por causas diferentes a la crisis de 2007-2008, la nueva crisis económica provocada por el Covid-19 y los problemas de abastecimiento surgidos al reactivarse las economías mundiales, junto al incremento del coste energético ha disparado la inflación en la zona euro.

En España, el IPC de julio de 2022 respecto al año anterior sube un 10,8% (inflación interanual).

Los precios empezaron a escalar a partir de marzo y abril de 2021 (1,3% y 2,2% interanual respectivamente), hasta tocar el máximo de julio de 2022.

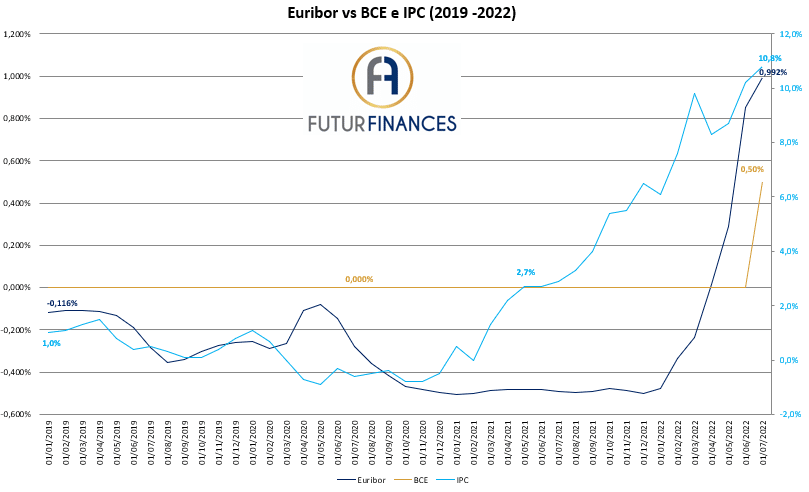

El BCE no movió ficha hasta julio de 2022, incrementando todos sus tipos un 0,50%.

Los bancos privados, vía tipos negociados en el mercado interbancario, empezaron a aumentar el Euríbor a 12 meses de forma clara en el mes de abril de 2022 (0,013%), abandonando territorio negativo. A julio de 2022 el referencial hipotecario ya cierra con el máximo de 0,992% y amenaza con superar el 1% cuando acabe agosto.

Primero aumentan los precios, el BCE se resiste al máximo a subir sus tipos de intervención, sabiendo que la economía sufre la salida de la crisis Covid-19 y una inflación cuyo origen inicial era de costes, los bancos privados se adelantan presagiando la política monetaria restrictiva del BCE y, al final, el Banco Central Europeo se ve obligado a subir tipos, de momento un contundente 0,50%.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com tus dudas sobre finanzas y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista especializado en finanzas personales Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Euribor, tipos BCE e Inflación

En la siguiente gráfica, con datos de 2019 a julio de 2022, observamos perfectamente la relación que existe entre el tipo de interés privado Euribor, el tipo de interés público del BCE y la inflación española, medida por el IPC interanual:

Relación IPC y Euribor (2007)

Mal dato el del IPC (Índice de Precios al Consumo) de noviembre de 2007: 4,1 %.

La inflación se ha vuelto a disparar en este mes de noviembre al 4,1%, frente al 3,6% del pasado octubre.

1.- Este es un mal dato para todos, al no cumplirse el objetivo previsto por el gobierno del 2%, lo que le va a costar a las arcas del Estado unos 3.000 millones de euros más en pensiones (según marca la Ley, las pensiones deben subir al mismo ritmo que la inflación, para evitar pérdidas de poder adquisitivo de los pensionistas).

2.- Es un mal dato para el gobierno por el desembolso que tendrá que realizar, mal dato para el crecimiento económico que se verá reducido, porque a mayores precios, menor consumo y por tanto menores beneficios de las empresas.

3.- Mala noticia porque aunque haya subido la inflación en menor medida en la Unión Europea que en España, el Banco Central Europeo va a tener las manos atadas por una rebaja de los tipos de interés, lo que originará que el Euribor no baje como debiera aunque el BCE siga manteniendo los tipos de interés.

El BCE tiene como objetivo frenar la inflación en la zona euro. Para ello, entre otras medidas, utiliza el precio del dinero que inyecta al mercado.

Si quiere frenar la inflación, encarece el precio del dinero que deja a los bancos, ello produce que los bancos se dejen entre ellos liquidez a un mayor precio (y por tanto sube el Euribor).

Con un escenario de inflación alcista, el BCE no podrá seguir bajando el interés, y ello frenará probablemente la bajada tan deseada del Euribor.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!