Revisiones a la baja de las hipotecas en 2024

A inicio de marzo de 2024 son muchos los hipotecados que esperan la tan anunciada bajada del referencial hipotecario y, consecuentemente, de las cuotas hipotecarias que pagan.

Sin embargo, el Euribor a 12 meses de marzo ha cerrado ligeramente al alza, incrementando la factura fiscal en unos 10 euros al mes. ¿Qué hay que esperar de las hipotecas en 2024? ¿Cuándo empezarán a bajar de verdad los intereses hipotecarios? Te lo explicamos con proyecciones a futuro y datos del pasado.

Salvo nuevos acontecimientos no previstos, y la historia reciente nos tiene acostumbrados a ellos, 2024 será el año en el el Euribor baje de forma sostenida, para tocar el 3,25%-3,00% a finales de año, siguiendo la senda bajista en 2025 y cerrando, tal vez, cerca del 2,50% a finales de dicho año.

Si buscas firmar una buena hipoteca en 2024, solicita información sin compromiso a los brokers de hipotecas de confianza de este portal:

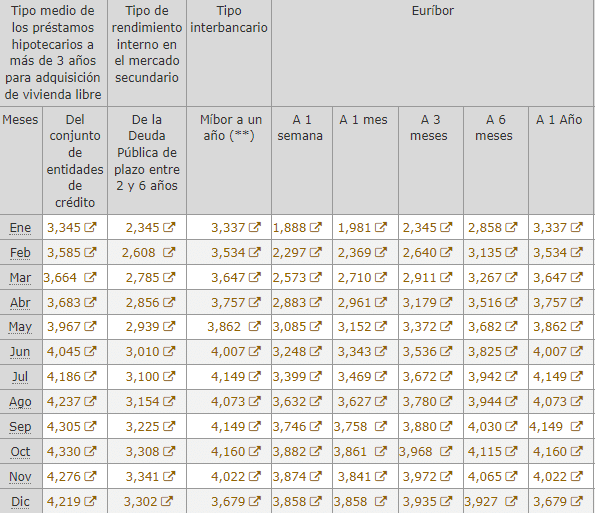

Para saber el efecto de la bajada prevista en las cuotas hipotecarias, hay que comparar los valores mensuales de 2024 con los valores de 2023.

Así, con información del Banco de España, tenemos:

Cuotas hipotecarias en 2024

Con los valores de 2023 y los de 2024 (actuales y previstos), podemos hacer una previsión de las revisiones de las hipotecas en 2024.

Tomando una hipoteca de 200.000€, 25 años de plazo pendiente y referenciada a Euribor a 12 meses + 1%, tendríamos las siguientes revisiones cada mes:

- Si se revisa con el Euribor de enero de cada año: La cuota pasará de 1.093€ a 1.123€ (incremento de 30€ al mes, 360 al año).

- Con febrero, la cuota pasaría de 1.115€ a 1.130€ (15€ más al mes, 180€ al año).

- A partir de marzo de 2024, hay que trabajar con hipótesis. Todo dependerá de la política monetaria que despliegue el Banco Central Europeo. Vamos a imaginar que el Euribor evoluciona de la siguiente manera: Marzo:3,6%; Abril :3,5%; Mayo: 3,4%; Junio: 3,4%, Julio: 3,3%; Agosto: 3,2%; Septiembre: 3,1%; Octubre hasta diciembre: 3,0%. Bajo este escenario, la cuota de marzo pasaría de 1.128€ a 1.123€; bajando 5€ al mes, 60€ al año. Podría ser que marzo fuera el primer mes de 2024 en que las revisiones fueran a la baja.

- Para abril podemos esperar una revisión de 1.141€ a 1.112€ (bajada de 29€ mensuales, 348€ anuales).

- Mayo de 2024: de 1.153€ a 1.102€ (bajaría 51€ al mes, 612€ al año).

- Junio de 2024: de 1.170€ a 1.102€ (baja 68€ al mes, 816€ al año).

- Julio de 2024: de 1.187€ a 1.092€ (baja 95€, 1.140€ al año). Primer mes que las revisiones supondrían un ahorro anual de más de 1.000€.

- Agosto de 2024: de 1.178€ a 1.081€ (97€ al mes, 1.164€ de ahora a los 12 meses).

- Septiembre de 2024: 1.187€ a 1070€ (117€ menos al mes, 1.404€ al año de ahorro).

- Octubre de 2024: de 1.188€ a 1.060€ (128€ menos al mes, 1.536€ al año).

- Noviembre de 2024: de 1.172€ a 1.059€ (113€ menos al mes, 1.356€ al año).

- Diciembre de 2024: de 1.132€ 1.058€ (74€ al mes, 888€ menos al año).

Como resumen y siempre bajo una hipótesis incierta de senda de reducción del Euribor, marzo de 2024 podría ser el primer mes del año que las revisiones hipotecarias fueran a la baja. En cuanto al ahorro máximo en 2024, se daría para los hipotecados con revisiones en octubre de 2024, que verían reducir su cuota mensual cerca de 128€ (el interés aplicado pasaría del 5,160% al 4,00%).

Tipos BCE y expectativas

La senda bajista del interés interbancario depende, esencialmente, de dos factores: la evolución de los tipos del BCE y las expectativas que incorporan las entidades financieras que negocian los préstamos en el mercado interbancario.

Las próximas reuniones de política monetaria del banco central en 2024 son:

- En marzo 2024: 07/03/2024

- En abril 2024: 11/04/2024

- En junio 2024: 06/06/2024

- En julio 2024: 18/07/2024

- En septiembre 2024: 12/09/2024

- En diciembre 2024: 12/12/2024

No parece probable que en marzo cambie sus tipos y, pensamos, tampoco en abril. Situamos en junio de 2024 la primera bajada de los tipos BCE que, irremediablemente, confirmaría la senda bajista de los demás tipos de interés privados.

Comparativa del tipo fijo Operaciones principales de financiación y del Euribor a 12 meses:

Gráficamente podemos ver perfectamente como el mercado interbancario se ha adelantado a la bajada de tipos BCE y, de hecho, en febrero de 2024 se corrige ligeramente al alza, lo que parece indicar que los bancos han modificado ligeramente sus expectativas sobre el ritmo del BCE (esperan que la bajada sea más tarde, seguramente en abril).

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!