Los mercados financieros ofrecen un abanico muy amplío de opciones de inversión, y no solo en España, ya que en la actualidad es igual de sencillo operar en mercados internacionales que en el nacional, destacando estos como los más habituales.

Veamos algunas inversiones a tener en cuenta si queremos invertir mediante los mercados financieros.

Invierte con Luis García Langa, director de Mercados Financieros en SDC Analistas

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2024/05/Mercados-financieros-DALL·E-2024.png461939Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2024-05-23 10:21:302024-05-23 11:34:25Cómo aprovechar los mercados financieros para invertir

Las participaciones preferentes, juntos a las cuotas participativas de cajas de ahorro (comercializadas sólo por la Caja de Ahorros del Mediterráneo) y la deuda subordinada han sido los principales productos colocados en el tramo minorista que más problemas al ahorrador han producido en la anterior crisis financiera.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2024-05-15 10:23:512024-05-15 10:23:51Participaciones preferentes: no aptas para consumidores financieros

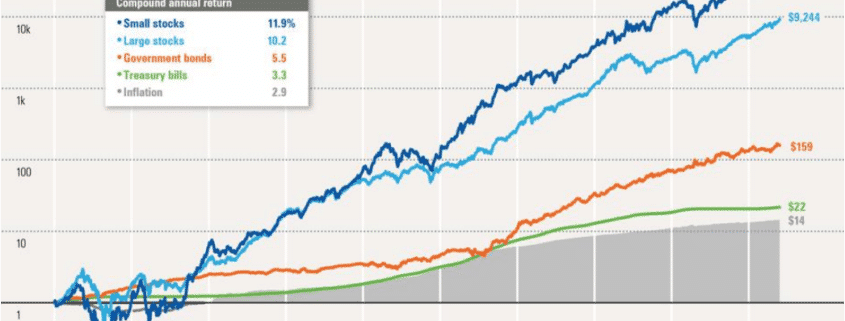

Cuando se habla de la importancia del ahorro para conseguir nuestros objetivos financieros, sean poder sufragar unos estudios determinados, adquirir una vivienda o garantizarnos un complemento a la futura pensión pública que nos corresponda, en realidad se hace referencia a la importancia de invertir estos ahorros.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2022/10/SBBI-1926-2019.png7351046Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-11-06 09:44:422024-05-28 09:43:58Invertir no es solo ahorrar

La fintech Darwinex recibe el OK en la CNMV para operar en España como Sociedad de Valores (SV), un tipo de empresa de servicios de inversión (ESI) que puede operar profesionalmente, tanto por cuenta ajena como por cuenta propia, y realizar todos los servicios de inversión y servicios auxiliares previstos en los artículos 140 y 141, del Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores.

La gestora de capitales y bróker multiactivos nació en el año 2012 en Londres de la mano de los fundadores Juan Colón, Javier Colón y Miguel Ángel González y aterriza ahora en Madrid.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2022/08/analytics-3265840_640.jpg261640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-16 12:41:242022-10-14 13:01:59Darwinex recibe el OK de la CNMV

En este artículo y siguiendo una práctica efectuada para un master en la UNIR que estoy haciendo, vamos a analizar cómo evaluar un cliente que se plantea invertir en planes de pensiones. Además, como parte fundamental del análisis de inversiones, evaluaremos el plan de pensiones como instrumento jurídico y el fondo de pensiones como herramienta de inversión a largo plazo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/06/hourglass-1703349_640.jpg426640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-06-07 18:33:472024-05-25 19:18:00Planes de pensiones en 2021

El auge de las criptomonedas lleva ya unos años entre nosotros y parece que ha venido para quedarse. De hecho, el mismo Banco Central Europeo junto a otros bancos centrales está en camino de crear una moneda digital regulada (la CBDC) y controlada del mismo modo que los está hoy el dinero físico. Bajo esta eclosión del mercado de criptomonedas han ido saliendo diversas “plataformas” que prometen grandes rentabilidades a los inversores. Todas estas mal llamadas plataformas tienen en común que anuncian que sus algoritmos, que son los mejores del mundo, logran acertar en las operaciones de trading que supuestamente hacen con el dinero de los inversores. Tanto es así, que suelen ofrecer rentabilidades diarias, sin medianías. Dinero fresco gracias a las excelencias de sus programadores, matemáticos y demás expertos que supuestamente controlan estas empresas. Además, estas plataformas suelen ofrecer un entorno online muy sofisticado y atractivo que hace que parezca que estamos trabajando con las mejores eminencias mundiales en cuanto a criptomonedas. Veamos que opinión nos merece Mind Capital en este artículo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2020/10/Mind-Capital-alerta-CNMV.jpg454711Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-10-19 09:57:362020-10-19 09:57:36Mi opinión sobre Mind Capital

En España se produce una peculiaridad no vista en otros mercados europeos más avanzados: el consumidor bancario medio tiene una cultura financiera muy baja y prácticamente el único producto de inversión que entiende es el depósito a plazo fijo. Los fondos de inversión solo suelen contratarse por recomendación del banco que, como ya ha constatado hasta la CNMV, solo ofrecen fondos que les dejan más comisiones, de gestoras del propio grupo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2017-04-03 16:59:002024-05-23 17:18:13De depósitos bancarios a fondos y viceversa

Posiblemente hayas oído estos primeros días del año, y finales del año 2103, como la mayoría de analistas y gestores de fondos de inversión prevén una revalorización del Ibex de entre un 20% y un 40%, lo que significa, si se cumplen estas expectativas que las acciones de las empresas tienen que subir. Sea por estos datos, o por cualquier otro motivo estamos viendo como el inversor particular está volviendo a invertir en renta variable.

Cuando hablando con gente les digo que me dedico a “esto de la Bolsa”, la gran mayoría me dice, “Yo no tengo ni idea sobre la Bolsa”, ¿y sabéis qué?, si no todos, casi todos los que dicen no saber nada de Bolsa, invierten en Bolsa, o han invertido alguna vez. ¿Curioso verdad? El siguiente comentario que me dicen al respecto es, “me parece algo muy complicado”. A partir de esto momento ya depende de la situación, hay con quien hemos dejado desde ese mismo momento la conversación, y hay con los que seguimos a día de hoy en contacto para seguir hablando de cómo van sus acciones.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-02-03 17:09:002024-05-23 13:16:25Aprender a invertir en bolsa

A estas horas de la noche, más que escribir, debería estar cenando. Sin embargo, he encontrado este hueco nocturno tras un sábado de trabajo, típico de la vida del autónomo, para hacer justicia. No es que vaya a hacer de Juez, en absoluto. Mi conocimiento jurídico es más que limitado.

Descubrí un panfleto del CESCO, organización con la que jamás he tenido contacto, ni para bien ni para mal, hasta el día que leí, gracias a Adabankia en Twitter, que se dedicaban a escribir caricaturas de mal gusto sobre las participaciones preferentes y la más que evidente estafa masiva que ha cometido gran parte de la banca española. Primero enlazo un “análisis”, firmado por una Doctora muy conocida en España, Karolina Lyczkowska, que por lo que encuentro en la web ha escrito un libro que vale 55 euros. Critica que una pareja octogenaria reclame que le devuelvan los ahorros colocados en preferentes, con argumentos que no merecen ni ser contestados. Basta un fragmento para sacar conclusiones:”Bien es verdad que la actora fue diagnosticada de Alzheimer en 2009, en el mismo año cuando se contrató por primera vez la inversión en preferentes. No queremos especular sobre el grado de influencia de esta afección de memoria en la decisión de inversión. Con todo, en la sentencia no se dice claramente quién de los dos octogenarios contrataba las preferentes en qué año y, en cualquier caso, teniendo en cuenta la realidad social parece que con independencia de quien finalmente firmara los documentos, la decisión era conjunta“.

Mire usted, Doctora, ninguna pareja de octogenarios debería adquirir participaciones preferentes, salvo que fueran expertos financieros y no tuvieran enfermedad alguna. Y no voy a utilizar argumentos jurídicos, la falta de rigor de este documento es palmaria. Dejo a Doctores como Fernando Zunzunegui que le expliquen la normativa y buena práctica al respecto.Si el despropósito de este descubierto CESCO no fuera ya preocupante, sobretodo viendo que detrás de este grupúsculo de “defensores” del derecho del consumo está una Universidad, mi indignación fue máxima al leer su respuesta a las críticas merecidas. En una nota no firmada, no me extraña, responden (enlazo el texto desde RDMF, que el Cesco este lo quitará seguro un día u otro). Entre otras lindezas comentan:

“El Cesco siempre defiende y defenderá los intereses de los consumidores, pero no de los listillos que especularon a ser más listos que los demás, que quisieron comprar duros a cuatro pesetas mientras los demás los comprábamos por cinco, que si hubieran ganado en la especulación no hubieran repartido el premio, pero ahora quieren repartir la pérdida a contribuyentes, depositarios, accionistas de entidades del FROB, empleados de estas entidades en curso de irse a la calle por un ERE, a todos los españoles en general, no a la banca, porque no hay banqueros – distintos de contribuyentes y empleados – en la banca del FROB“.

La culpa de la crisis es que vivimos por encima de nuestras posibilidades. Argumento publicitario inquietante que pensaba ya nadie usaba sin avergonzarse de ello. No lo rebatiré. Simplemente les diré a los de Cesco que mejor les pidan responsabilidades a los que concedían los préstamos hipotecarios, auténticos inútiles en el análisis de riesgo. Siguen los genios del consumo responsable:

“El Cesco no es un ente financiado por el Estado, pero siempre ha puesto y pone sus servicios de consultoría y asesoría pro bono a disposición de Administraciones Públicas, asociaciones de consumidores y OMICs, prestando un servicio a los intereses consumeristas que está mucho más allá de donde llegan los “nuevos” amigos de los consumidores, los intelectuales de medio pelo, que andan detrás de la presa de las preferentes y los suelos a ver si cazan una parte del negocio que van generando los buenos y malos consumidores que litigan en los tribunales“.

Imagino que yo seré un “intelectual de medio pelo”. Dinero he hecho poco defendiendo la razón, que no a los consumidores o a los bancos, reconocimiento público, algo. Pero salir por la TV no da dinero, salvo que seas Belén Esteban.

Tal vez que cree el ladrón que todos son de su condición, y cual espejo deformado, ve en los que intentamos arrojar luz a las tinieblas del sector bancario, unos aprovechados. Tampoco me importa, que ganen dinero los que hacen las cosas bien, que conste. Lo que me molesta es que se atrevan a calificar de “buenos y malos consumidores” a gente con problemas económicos y familiares graves, sean preferentistas o buena gente que no puede pagar su hipoteca. Vayan se a tomar viento, firmantes de esta ignominia llamada “CESCO RESPONDE A SUS CRÍTICOS”.

De la UCLM reclamo que se mueva ficha para intentar retirar a todo profesional y directivo del centro este que se adhieran a la misiva anticordura financiera. O somos serios y arreglamos el desastroso mercado bancario en España, o nos callamos. Pero para decir tonterías, ya estamos los “intelectuales de medio pelo”. Por cierto, prefiero que me llamen charlatán, se ajusta más a mis capacidades y aptitudes; como las de ustedes.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2013-11-02 21:38:002024-05-15 10:42:29Sin vergüenza y las participaciones preferentes

Un más que interesante vídeo que nos ofrece Cotizalia en su artículo del II Roudtable de Cotizalia y M&G.

Puedo presumir que dos amigos como Marc Garrigasait y Daniel Lacalle aparecen, por méritos más que evidentes.

Marc Garrigasait (Koala Capital Sicav): “No quiero que el dinero de mis clientes esté en manos de políticos. Tener casi todo el activo comprado en acciones de multinacionales muy buenas y bien gestionadas. Pero como me da miedo el riesgo mundial, EEUU está en un máximo de tres años y medio y está en una época muy difícil… hay que cubrir con derivados de índices. Puedes perder un poco o ganar un poco, pero para los próximos seis meses creo que es una buena opción. El S&P fácilmente puede caer un 30-35% y sería un valor razonable”.

Para Daniel Lacalle, gestor del hedge fund Ecofin, “los números son lo que importan. El problema no se soluciona imprimiendo billetes, sino mejorando los fundamentales, los márgenes de las empresas”. Para el experto, “el BCE es un sistema Ponzi” y “si no se ocupan de los que generan empleo y de los que generan riqueza, entrarán cuatro desnortados a pillar la ola y se irán después”.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2012-10-08 18:17:002021-04-27 16:21:07Escuchando a buenos gestores de inversiones

Comentarios recientes