Os dejo dos entrevistas que me han hecho últimamente en los dos periódicos en castellano de referencia en las Illes Balears, el Diario de Mallorca y Ultima Hora.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/09/Portada-Diario-de-Mallorca-online-28092014.jpg355996Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-09-27 08:41:002024-06-18 11:51:55Fin de la crisis, para rato

Que el Banco Central Europeo haya rebajado al 0,05% los tipos de interés es una buena noticia para las familias con préstamos hipotecarios a tipo variable, una abrumadora mayoría de las hipotecas firmadas en España.

Para luchar contra el riesgo de deflación que atenaza a la zona euro, síntoma de la desaceleración del crecimiento en Europa, el BCE ha decidido usar una de sus armas de política monetaria más importantes: reducir los tipos de interés a casi 0.

Hay dudas, sin embargo, de que solo usando la política monetaria se resuelvan los problemas de crecimiento, sin tener una política fiscal única en Europa en la que apoyar la consecución de este objetivo.

Los ahorradores se ven perjudicados, al producir unas rentabilidades de los depósitos muy por debajo del 1% (si bien los intereses reales no son tan bajos ya que la inflación en la zona euro se sitúa en el 0,3%). Los endeudados a tipo variable, en cambio, se verán beneficiados.

Nos espera una larga temporada de Euribor por debajo del 0,5%, lo cual garantiza que las cuotas mensuales de los que se han hipotecado no suban.

Os dejo la tertulia económica de cada viernes (parte en castellano y parte en catalán), en esta ocasión con la participación del experto en mercados financieros y buen amigo Luis García Langa, en la que se discute, desde diferentes posiciones, las causas y efectos de la bajada de tipos del banco central:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-09-06 10:08:002021-04-27 16:33:18Buena noticia para los hipotecados

Aprovechando el útil artículo de Expansion que nos cuenta la situación de la reestructuración de la banca española a día de hoy y mis opiniones en COPE sobre un reciente informe de Moody’s que considera que los bancos españoles en 2014 y 2015 se comportarán mejor que los portugueses e italianos, haremos un breve comentario sobre la salud de la banca patria.

En primer lugar, el enorme coste que supone para el contribuyente presente y futuro las masivas inyecciones de capital para salvar cajas de ahorro y algún pequeño banco de la quiebra se ha hecho a realizado a espaldas del ciudadano, de la forma más opaca posible y sin conocer el coste que habría supuesto liquidarlas de forma ordenada. Por si ello fuera poco, una colocación fraudulenta de productos tóxicos como las obligaciones subordinadas o las participaciones preferentes, lejos de castigarse, se ha premiado con jubilaciones de oro. Y al tenedor de estos productos se le ha obligado a asumir quitas en sus ahorros, sin el debido amparo judicial o arbitral requerido en un país democrático.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-08-21 09:00:002024-05-22 16:12:06La salud de los bancos españoles

Vivimos en un país con una democracia de bajo nivel, como se encargan de explicar de forma precisa y contundente los autores del reciente libro ¿Hay derecho?, más que recomendable. Ello implica que los Jueces son la última trinchera del Estado de Derecho, como están demostrando día a día algunos profesionales valientes y justos de la judicatura.

Los bancos, los que yo conozco al menos, siguen sin enterarse que el mundo ha cambiado y que los ciudadanos, clientes y votantes no vamos a aceptar nunca más su juego sucio. Sus abogados siguen utilizando de forma agresiva la ley hipotecaria y resto de normativa aplicable a los productos financieros, en su provecho y sin mostrar la más mínima sensibilidad por sus clientes (a los que tratan como apestados).Se plantearon las siguientes cuestiones prejudiciales ante el Tribunal de Justicia:

¿Se opone al artículo 7.1 de la Directiva 93/13/CEE1 , que impone a los Estados miembros la obligación de velar por que en interés de los consumidores existan medios adecuados y eficaces para que cese el uso de las cláusulas abusivas en los contratos celebrados entre profesionales y consumidores, una norma procesal que, como el art. 695.4 de la Ley de Enjuiciamiento Civil española, al regular el recurso contra la resolución que decide la oposición a la ejecución sobre bienes hipotecados o pignorados, sólo permite recurrir en apelación el auto que acuerde el sobreseimiento del proceso o la inaplicación de una cláusula abusiva y excluye el recurso en los demás casos, lo que tiene la consecuencia inmediata de que, mientras puede apelar el ejecutante cuando se estima la oposición del ejecutado y se acuerda la terminación del proceso o la no aplicación de una cláusula abusiva no puede recurrir el ejecutado consumidor en el caso de que se rechace su oposición?

En el ámbito de aplicación de la normativa de la Unión Europea sobre protección de los consumidores contenida en la Directiva 93/13/CEE, ¿es compatible con el principio del derecho a la tutela judicial efectiva y a un juicio equitativo y en igualdad de armas que proclama el artículo 47 de la Carta de Derechos Fundamentales de la Unión Europea una disposición del derecho nacional como el artículo 695.4 de la Ley de Enjuiciamiento Civil española que, al regular el recurso de apelación contra la resolución que decide la oposición a la ejecución sobre bienes hipotecados o pignorados, sólo permite recurrir en apelación el auto que acuerde el sobreseimiento del proceso o la inaplicación de una cláusula abusiva y excluye el recurso en los demás casos, lo que tiene la consecuencia inmediata de que, mientras puede apelar el ejecutante cuando se estima la oposición del ejecutado y se acuerda la terminación del proceso o la no aplicación de una cláusula abusiva no puede apelar el ejecutado en el caso de que se rechace su oposición?

Por suerte el Tribunal de Justicia de Europa ha vuelto a estimar que nuestro sistema de ejecución hipotecaria no se ajusta a la normativa, ni con la mediocre Ley 1/2013, y se va a tener que volver a modificar, en base a lo que dicta el Tribunal de Justicia:

“El artículo 7, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, en relación con el artículo 47 de la Carta de los Derechos Fundamentales de la Unión Europea, debe interpretase en el sentido de que se opone a un sistema de procedimientos de ejecución, como el controvertido en el litigio principal (la ejecución hipotecaria española vigente), que establece que el procedimiento de ejecución hipotecaria no podrá ser suspendido por el juez que conozca del proceso declarativo, juez que, en su resolución final, podrá acordar a lo sumo una indemnización que compense el perjuicio sufrido por el consumidor, en la media en que éste, en su condición de deudor ejecutado, no puede recurrir en apelación contra la resolución mediante la que se desestime su oposición a la ejecución, mientras que el profesional, acreedor ejecutante, sí puede interponer recurso de apelación contra la resolución que acuerde el sobreseimiento de la ejecución o declare la inaplicación de una cláusula abusiva.”

Lo que he escrito en mi libro La banca culpable es solo la punta del iceberg de un sistema bancario que está podrido por dentro y que, a la fuerza, deberemos cambiar.

De este tema y otros relacionados con la economía he hemos discutido en la tertulia del viernes de IB3 Ràdio, que os invito a escuchar (la mayor parte está en castellano):

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-19 08:49:002021-04-27 16:35:19Los bancos se aprovechan de unas leyes desequilibradas

Por otro lado os invito a leer el artículo aparecido en la revisita Forbes de este mes, que comento en iAhorro, titulado ‘Más crédito, pero caro y muy selectivo‘:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-16 08:46:002021-04-29 19:03:37El crédito en el 2014 en España

A continuación os dejo las dos últimas tertulias de economía en las que he participado, en el programa ‘El Faristol’ de IB3 Ràdio.

Se han tratado temas relacionados con el rescate a la banca, el crecimiento económico o las políticas europeas marcadas por Alemania.

Uno de los puntos que hemos discutido y creo es de máximo interés es si el crecimiento económico, incluso permitiendo bajada de salarios y beneficios desequilibrados hacia la empresa (para que cree empleo), acabarán revirtiendo en un aumento del empleo, cuando el paro se sitúe cerca del pleno empleo (o más bien sobre el 7% de paro). El profesor Toni Alcover mantiene esta idea, mientras que yo la critico en base a que nos quedan muchos años para que se cree empleo (el FMI hasta el 2019 no estima que la tasa de paro baje del 20%) y, además, tenemos una parte importante de nuestro empresariado (al igual que unos empleados, sindicatos, partidos políticos) de república bananera, que aprovecha las medidas de reducción de impuestos para bajar salarios, no para reducir beneficios empresariales.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-14 10:48:002021-04-27 16:35:59¿El crecimiento propiciará una subida de salarios?

En una la charla digital mantenida, que puedes leer en El País, respondemos a múltiples preguntas sobre la nueva reforma fiscal de junio de 2014, que afecta ya a este año para determinados colectivos (autónomos que ganan menos de 12.000 euros o despedidos que cobren indemnización) y, en su mayoría, a los contribuyentes en los años 2015 y 2016.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-06-25 18:00:002024-05-23 16:57:28La reforma fiscal: preguntas y respuestas

Los compañeros de Diario de Mallorca publicaron un artículo en que se recogen algunas declaraciones de un servidor, en un interesante análisis de la moneda digital privada titulado ‘Bitcoin: la moneda virtual llega a Mallorca‘.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/06/Bitcoin-en-Mallorca.jpg220646Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-06-16 09:16:002024-05-29 12:21:05Bitcoin: la moneda virtual

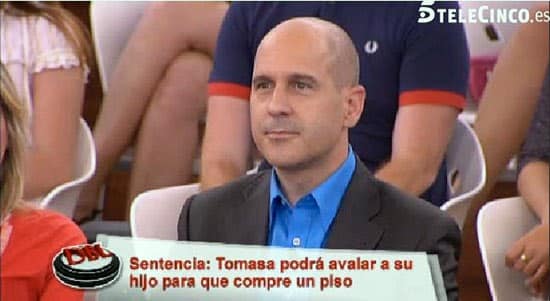

Avalar es una decisión personal que implica comprometer todo tu patrimonio presente y futuro, además del de tus herederos, si falleces antes de que el aval deje de tener vigencia.

Siempre lo deberíamos limitar, por ejemplo estableciendo que se avala el 20% de la deuda hipotecaria que primero se amortice, bien con figuras como el hipotecante no deudor. Y si el aval lo solicita el banco por qué no está seguro de que los hipotecados van a poder pagar, mejor pensar si nosotros nos vamos a fiar de alguien al que el banco no le da la confianza necesaria.

De todas estas cosas he opinado hoy en un programa con un formato peculiar, pero en el que me he sentido a gusto pudiendo dar más información al público en general sobre el aval y sus riesgos: De Buena Ley de Telecinco.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/05/Pau-De-buena-ley-19052014.jpg301550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-19 17:23:002024-05-29 11:19:59Avala bajo tu responsabilidad: De Buena Ley

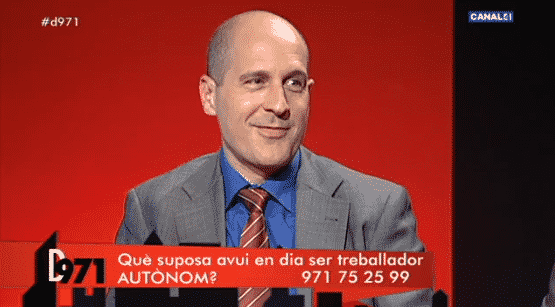

Ser trabajador por cuenta propia en España es un acto de fe y valentía, asumiendo los riesgos de un negocio (muchas veces básicamente para conseguir un empleo) y prácticamente ningún derecho laboral.

La economía se está precarizando, con empleos de baja remuneración, temporales, a tiempo parcial y, todo ello, teniendo en cuenta que el mal empresario lo utiliza muchas veces de forma ilegal, haciendo contratos a tiempo parcial que no lo son y pagando (o no pagando) las horas en B.

La alternativa es ser un autónomo, en una situación aún más precaria si cabe. En un país que tiene un número insuficiente de empresas competitivas y con futuro que creen el empleo suficiente para dar trabajo a la mano de obra desocupada, o nos sometemos a las leyes económicas del mercado de oferta y demanda laboral, con las consecuencias ya citadas, o bien asumimos que el mejor empleo es el que creamos nosotros.

Prefiero una economía autonomizada a una precarizada. Si queremos sentar las bases de un mercado laboral mucho más competitivo, pero justo, tendríamos que mejorar de forma muy importante la cobertura y derechos de los trabajadores autónomos.

Les guste o no a los trabajadores, los falsos autónomos son una realidad y seguirá creciendo. Luchemos contra esta realidad, pero legislemos para que el colectivo tenga más derechos, al menos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/05/Autonomos-Pau-A-Monserrat.png307555Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-15 08:48:002023-10-18 11:26:39Trabajadores autónomos: los olvidados

Comentarios recientes