Ficha Europea de Información Normalizada (FEIN)

Veremos el modelo de Ficha Europea de Información Normalizada o FEIN que establece la Ley 5/2019 en su Anexo I, que substituirá a la FIPER a partir del 15 de junio de 2019. Pese a que en la disposición transitoria cuarta se dice que la FIPER solo puede ser utilizada hasta el 21 de marzo de 2019, lo cierto es que la interpretación del notariado es que, en aras de la seguridad jurídica, hay que ajustarse a la disposición final decimosexta, que contempla que la Ley 5/2019 entra en vigor a los 3 meses de su publicación.

Indice

- 1 Modelo de FEIN

- 1.1 Texto introductorio

- 1.2 Datos del prestamista y del intermediario de crédito

- 1.3 Características principales del préstamo

- 1.4 Tipo de interés y otros gastos

- 1.5 Periodicidad y número de pagos

- 1.6 Importe de cada cuota

- 1.7 Tabla ilustrativa de reembolso

- 1.8 Otras obligaciones

- 1.9 Reembolso anticipado

- 1.10 Elementos de flexibilidad

- 1.11 Otros derechos del prestatario

- 1.12 Reclamaciones

- 1.13 Incumplimiento de los compromisos vinculados al préstamo

- 1.14 Información adicional

- 1.15 Supervisor

- 2 Resumen de la Ley 5/2019

Modelo de FEIN

La Ficha Europea de Información Personalizada (FEIN) pretende dotar de mayor claridad y comprensibilidad a la información financiera que debe recibir el cliente al menos 10 días antes de la fecha de firma. Veremos y comentaremos los puntos principales. Para obtener el modelo de FEIN exacto, hay que ir al Anexo I de la Ley 5/2019.

Si has llegado a este informe buscando profesionales que estudien tus posibilidades de conseguir una buena hipoteca, no dudes en solicitarnos información sin compromiso:

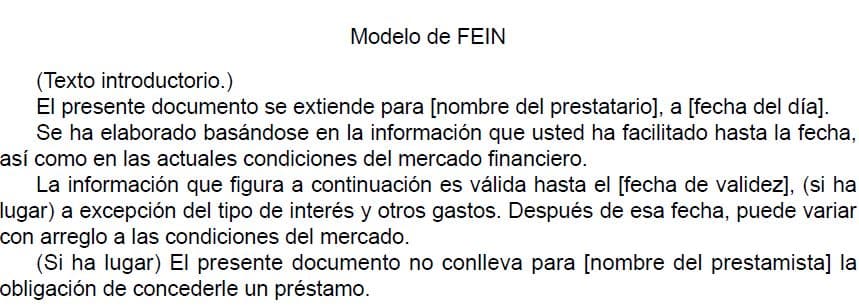

Texto introductorio

Se explica que el documento se expide a nombre del prestatario (la persona que recibirá el dinero a préstamo o crédito) en una fecha determinada y con una validez fijada. Se permite que el banco o prestamista privado pueda reservarse el derecho a variar el tipo de interés y otros gastos en el periodo fijado. También puede constar que el documento FEIN no suponga la obligación para el prestamista de conceder un préstamo.

Datos del prestamista y del intermediario de crédito

Datos del prestamista y, si procede, del intermediario de crédito, si presta o no servicios de asesoramiento y si le recomienda o no suscribir el crédito. Explicación de la remuneración del intermediario de crédito y comisión que perciba del prestamista, en su caso.

Características principales del préstamo

La FEIN incorporará la siguiente información sobre el préstamo o crédito hipotecario, entre otra y siempre que proceda:

- Importe y moneda del préstamo por conceder. Incomprensiblemente no se prohíbe o restringe al máximo las hipotecas en divisas y multidivisa, sino que se limita a obligar a prestar una información sobre el efecto de la devaluación del euro respecto a la divisa de un 20% y si se se establecen formas de limitar el riesgo de tipo de cambio, entre otra información al respecto.

- Duración del préstamo.

- Tipo de préstamo: si es un préstamo hipotecario, un crédito, una tarjeta de crédito con garantía… Se debe explicar cómo funciona el cuadro de amortización. Un consumidor medio difícilmente entiende el funcionamiento del sistema de amortización de cuota constante o sistema de amortización francés, así que mucho menos será posible con literatura farragosa explicarle una hipoteca con cuota creciente, una hipoteca interest-only o una cuota de amortización blindada. La Ley 5/2019, que no ha aprovechado la ocasión, debería haber obligado al Banco de España a mantener, mejorar y ampliar su catálogo de calculadoras hipotecarias.

- Importe total a reembolsar: intereses más capital pagados al final del préstamo. Así para una hipoteca de 200.000 euros a 30 años a un tipo fijo del 2%, se acaban pagando 266.126 euros.

- Valor del inmueble tomado.

- Porcentaje del valor concedido en préstamo.

Tipo de interés y otros gastos

TAE como coste total del préstamo expresado en forma de porcentaje anual y explicación de su forma de cálculo y componentes. Lamentablemente, por mucha información que pretenda la FEIN introducir, que bienvenida es, un consumidor medio difícilmente entenderá el cálculo y de qué le sirve. Y sin homologar los gastos, hipótesis de tipos de interés, importes, etc, la TAE sigue sin servir para comparar hipotecas, que es una de sus utilidades principales.

En el cálculo de la TAE se incluyen los honorarios que paga el cliente al intermediario hipotecario, si se pagan, además de la comisión de apertura (que puede cederse en parte al intermediario).

Periodicidad y número de pagos

Si los pagos son mensuales o con otra periodicidad (trimestral, semestral, anual…) y el número de pagos totales a realizar hasta finalizar el contrato.

Importe de cada cuota

Importe de las cuotas periódicas y bajo que situaciones puede cambiar y cómo.

Se especifica la exigencia de explicar como afectaría a las cuotas de una hipoteca en divisas, en su contravalor a euros, si la moneda nacional se devaluara en un 20% respecto a la divisa.

Tabla ilustrativa de reembolso

La FEIN establece cómo mostrar un cuadro de amortización lo más ajustado a la realidad posible, con la dificultad que ello conlleva cuando los tipos de interés o tipos de cambio varían y no se conoce su magnitud futura.

Otras obligaciones

Obligaciones pertinentes, como domiciliación de nómina o seguros, duración, costes, etc.

Como influyen dichas vinculaciones en la bonificación del tipo de interés, si procede. Si son productos independientes o vinculados al préstamo.

Reembolso anticipado

Condiciones de la amortización anticipada total o parcial. Ejemplos del coste de la comisión de reembolso anticipado y otros gastos que deban abonarse como compensación a la amortización anticipada.

Elementos de flexibilidad

Posibilidad de transferir el crédito a otro prestamista o el bien inmueble, si hay prestaciones relacionadas con la periodicidad y número de pagos, si se incluye una crédito adicional, etc.

Otros derechos del prestatario

Si existen periodos de reflexión, desistimiento o condicionantes a la cancelación anticipada, se hará constar en este apartado.

Reclamaciones

Contacto interno y fuente de información sobre el procedimiento de reclamación. Tiempo de respuesta y organismo externo al que acudir si se precisa (Banco de España en el caso de hipotecas). En el caso de los contratos de crédito con prestatarios residentes en otro Estado miembro, el prestamista informará de la existencia de la red FIN-NET.

Incumplimiento de los compromisos vinculados al préstamo

Consecuencias para el prestatario de atrasos en los pagos, de impagos o incumplimiento de las obligaciones, entre otros.

Información adicional

Legislación aplicable a las ventas a distancia, idioma en el que se pueden poner en contacto con el prestatario posteriormente si es distinto al utilizado en la FEIN. El prestamista o intermediario de crédito indicará que el prestatario tiene derecho a que se le proporcione u ofrezca, según el caso, un ejemplar del proyecto de contrato de crédito como mínimo en el momento en que le haya hecho una oferta que vincule al prestamista.

Supervisor

Se indicará aquí la autoridad o autoridades encargadas de la supervisión de la fase precontractual del préstamo.

Resumen de la Ley 5/2019

- Objeto de la ley 5/2019.

- Formación y asesoramiento hipotecario.

- Venta vinculada y combinada de seguros.

- Reembolso y vencimiento anticipado.

- Intermediarios de crédito.

- Régimen jurídico de los intermediarios.

- Inmobiliarias e intermediarios financieros.

- Registro de intermediarios.

- Información previa a la intermediación.

- Prestamistas inmobiliarios.

- Obligaciones en educación financiera.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (octubre 1997) y en Administración y Dirección de Empresas (julio 1999) por la UIB. Master Universitario en Asesoría Fiscal por la UNIR (enero 2022).

Autor de libros y artículos académicos (ver en Dialnet): La Banca Culpable (Esfera de los Libros, 2013); capítulo La educación financiera desde el sector privado (Libro La prevención del sobreendeudamiento privado, Aranzadi, 2017); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); capítulo Un análisis práctico de la toma de decisiones de un consumidor medio (Perspectiva legal y económica del fenómeno FinTech, Wolters Kluwer, 2021); Del dinero mercancía a las criptomonedas (Situación, tendencias y restos del sistema financiero, Aranzadi, 2022); Los puntos de conexión entre el reglamento sobre la resiliencia operativa digital del sector financiero y el reglamento sobre los mercados de criptoactivos, y la regulación del mercado de valores (Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión, Aferre, 2024).

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!