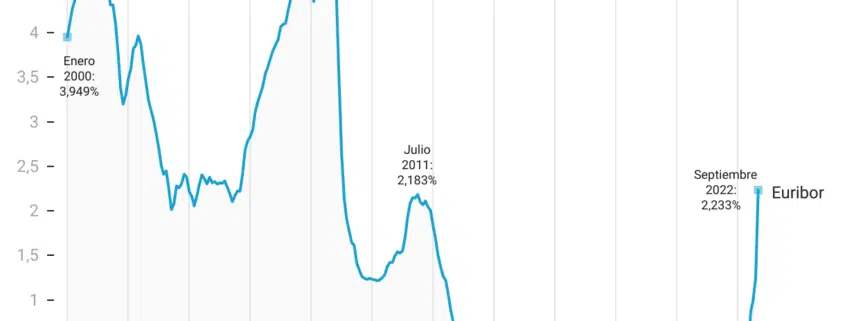

Esta edición mensual de mejores hipotecas fijas de octubre de 2022 no difiere de la tendencia que venimos observando. Con un Euribor que no deja de darnos disgustos por su tendencia alcista, se están experimentando grandes cambios hipotecarios que desde Futur Finances seguimos día a día. Hoy toca analizar las mejores hipotecas a tipo fijo de octubre, unas hipotecas que hace sólo un año estaban con unas condiciones irrisorias y que hoy se han encarecido, buscando el cliente que prefiere la estabilidad de una cuota fija durante toda la vida de la hipoteca.

Comentarios recientes