La rainbow economy o también llamada Pink economy es un nicho económico que ha ido creciendo desde los años 80, compuesto por empresas enfocadas exclusivamente en el colectivo LGBTIQ+ (Lesbianas, Gays, Bisexuales, Trans, Intersexuales, Queer y más) desde diferentes sectores: turismo, ocio, ropa, productos de belleza e incluso apps.

Pero ¿Por qué existe una “economía” dirigida solo a este tipo de colectivo? Por varias razones:

Su tamaño: la comunidad LGBTQ+ está compuesta por mas de 11 millones de personas, solo en Estados Unidos, y en España alrededor del 7% de la población es LGBTIQ+. Se estima que esta comunidad podría representar hasta un 15% de la población mundial.

Su poder adquisitivo: a nivel mundial, los consumidores LGBTQ gastan más de 3,7 billones de dólares y la riqueza de sus hogares estimada en todo el mundo es de 5 billones de dólares. Poniéndolo en perspectiva, si el colectivo fuera un país, seria la quinta potencia mundial.

La influencia social: las personas LGBT tienen un impacto social muy notable, desde la creación de tendencia, a la adopción de nuevos productos y tecnología; son un target de clientes muy fiel.

Psicóloga y activista por los derechos LGBTIQ+. Intentando divulgar información contrastada y científica sobre los temas que me apasionan, acompañando la comunicación con contenido gráfico para facilitar el aprendizaje.

“Grupos sociales minorizados, como el colectivo LGBTIQ+, cada vez están más presentes en el mundo de los negocios, y es fundamental enfocar nuestras acciones con perspectiva de género y tener en cuenta la diversidad de nuestros clientes. Esto nos permite llegar a más colectivos y comprometernos socialmente.”

https://futurfinances.com/wp-content/uploads/2021/02/pride-3822489_640.jpg402640Aldana Alegríahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngAldana Alegría2021-02-10 15:23:052024-05-25 20:17:41Rainbow economy: como el movimiento LGBTIQ+ está modificando el mercado global

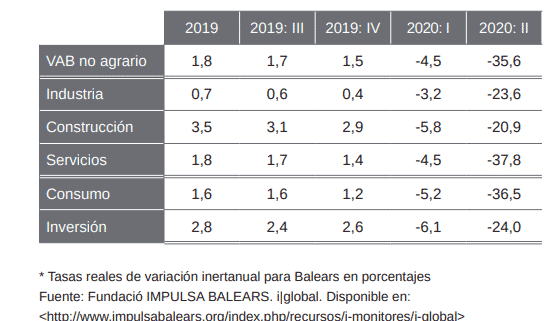

Comparando gasto turístico y llegada de turistas de diciembre de 2020 y diciembre de 2019, pero sobre todo el acumulado de ambos años, podemos visualizar claramente el devastador efecto de la Pandemia en la actividad turística, base de la creación de riqueza de varias CC.AA, como la Illes Balears o Canarias, entre otras.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/02/cala-agulla-2000385_640.jpg426640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-02-04 13:00:102021-02-05 14:11:39Efectos sobre el turismo del Covid-19: 2020 vs 2019

Comenzamos este 2021 y las noticias en cuanto a la pandemia no mejoran, soy de los optimistas que quiere creer que las reuniones familiares, vecinos y amigos de las fiestas provocaron un nuevo rebrote de los contagios y tanto el ritmo de las vacunaciones como los anuncios de las limitaciones a las reuniones, encuentros en bares y restaurantes como la imposibilidad de ir si siquiera a hacer deporte en un gimnasio, sean el punto de partida de un descenso de tantas malas noticas. Quiero creer que con la llegada de la primavera y la aproximación al verano traerá mejores noticias. En este artículo intentaré dar unas ideas básicas de la situación del precio de la vivienda en 2021.

Si pretendes alquilar, comprar o vender un inmueble en Mallorca, puedes solicitarnos información en Futura Propiedades y usar el foro gratuito de Futur Finances para informarte sobre temas inmobiliarios.

Gestor administrativo colegiado núm. 446 del Il•lustre Col•legi de Gestors Administratius de Balears.

Licenciado en Administración y Dirección de Empresas (UIB). Licenciado en Contabilidad (contador público nacional y perito partidor) en la Universidad Nacional de Cuyo (Argentina).

Gerente de la agencia Futura Propiedades en C/ Femenies, 9 Bajos de Palma, CP 07013.

“La compra de inmuebles y la financiación hipotecaria precisan de asesores independientes que sepan orientar a los clientes, para que tomen decisiones inteligentes de contratación. Un profesional puede ayudarte a entender las implicaciones económicas, jurídicas y fiscales que asumes con tu firma. Futura Propiedades es una empresa familiar donde tratamos a nuestros clientes como a nosotros nos gustaría que se nos trate.”

https://futurfinances.com/wp-content/uploads/2021/01/apartments-4358755_640.jpg360640Luis Alberto Cabezas Echegoyenhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis Alberto Cabezas Echegoyen2021-01-23 12:12:392024-05-14 17:18:31Precio de la vivienda en 2021

Si hay una variable que considero va a determinar el éxito o fracaso económico de la economía de nuestro archipiélago en 2021 y años venideros, es sin duda el porcentaje de población vacunada a principios de mayo (en otras palabras, la capacidad de vacunación rápida de España y de nuestros países emisores). Tanto en relación a los países emisores, como a nivel del territorio nacional, en general, y de las diferentes islas que componen nuestra comunidad en particular.

El Ministerio de Salud a 31 de diciembre contabiliza 1.928.265 de casos de Covid-19, 279,51 casos diagnosticados por cada 100.000 habitantes en los últimos 14 días (incidencia acumulada). En cuanto a los casos totales que han precisado hospitalización, 211.064 personas, de las cuales 18.251 han necesitado ingreso en UCI. Si relacionamos los datos con el total de población en España, resulta que de los 47.332.614 habitantes del país, se han infectado algo más del 4% por Covid-19.

Si enfocamos las Illes Balears, los datos señalan un total de infectados de 35.569 personas, 3.061 han precisado hospitalización y 440 han ingresado en Cuidados Intensivos. En otras palabras, de los 1.210.725 isleños, un 2,9% ha pasado la enfermedad y han sido diagnosticados. En cuanto a la incidencia acumulada a 14 días, los 530,86 casos por cada 100.000 habitantes hacen saltar todas las alarmas de la situación a cierre del año. Cifras que no parece vayan a mejorar en el corto plazo.

Los datos anteriores, básicamente nos indican que, desde el inicio de la Pandemia, las Illes Balears ha sufrido (o detectado) menos casos por 100 habitantes que la media española (2,9 casos frente a 4,1), mientras que la rabiosa actualidad del virus nos sitúa en la peor situación epidemiológica a 14 días del territorio español (530,86 casos por 100.000 habitantes frente a la media nacional de 279,51 infectados). Tras cada número hay humanos, benditas almas, no lo olvidamos.

La situación de las Illes Balears, por tanto, es de una evidente gravedad en el momento de escribir este artículo y de una lejanía absoluta respecto a la ansiada inmunidad de grupo. Con todos los medios humanos y técnicos volcados en minimizar los estragos del virus, no va ser fácil que la vacunación se inicie a buen ritmo.

La responsabilidad individual y familiar, tanto en la protección de los demás como en el seguimiento escrupuloso de las indicaciones a la hora de vacunarse, marcarán la diferencia. A los que la enfermedad no les asusta o, simplemente, la ignoran, una reflexión: si quieren tener trabajo o que su negocio no se vaya a la ruina, proteger y protegerse es un factor capital para conseguirlo.

Si el sector privado pone de su parte, toca señalar la labor del sector público y de nuestros políticos que toman decisiones: tanto la carrera como la llegada a la meta, en términos comparativos con el resto de comunidades autónomas y países de nuestro entorno, serán clave para demostrar al mundo que somos capaces de gestionar un proceso de vacunación de forma eficiente y, por tanto, evidenciar que realmente somos un destino turístico seguro. Ha llegado la hora de la verdad: solo renaceremos de nuestras cenizas si llegamos a tiempo a la carrera por la inmunidad de grupo antes del verano. Cada mes de retraso nos acercará un poco más al abismo económico.

¿Alguien dijo que sería fácil?

Artículo original publicado el viernes 8 de enero de 2021 en papel, en Ultima Hora.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/01/vaccine-5755081_640.jpg373640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-01-12 18:53:372021-01-10 17:54:21Vacunación rápida si queremos salvar la temporada turística

El Euríbor cumple las previsiones y cierra noviembre de 2021 marcando otro récord histórico: -0,481% (en octubre cerró en -0,466%). Y es que parece que, tal y como indican algunos analistas y la propia evolución del Euribor, veremos el Euríbor en -0,500%, cifra que se piensa podría ser su suelo máximo, aunque ya se sabe que con la está cayendo, cualquier previsión es un poco aventurada.

Si quieres aprovechar los tipos ultrabajos para contratar la mejor hipoteca a tipo variable o fijo, no dudes en solicitar información sin compromiso a los intermediarios hipotecarios seleccionados por este portal:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2020/12/courchevel-726325_640.jpg293640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-12-01 18:19:282020-12-01 18:19:28Euribor en noviembre de 2020: -0,481%

Según BBVA Research la caída del PIB de las Illes Balears se situará en torno al 20% este 2020, con un aumento de cara al 2021 de un 10,50%. Estas cifras podrían suponer la pérdida de unos 35.000 puestos de trabajo durante este bienio. También se prevé un aumento de la tasa de desempleo en un 5,3%, alcanzando el 17,3% de tasa de paro promedio durante 2021. Queda rota así la tendencia previa a la pandemia, cuando el PIB de las Illes Balears aumentó un 1,7% en 2019 según datos ofrecidos por el INE.

Esta gran caída viene dada, principalmente, por el hundimiento del sector turístico a raíz de la pandemia y por las restricciones que impiden que se reactive la demanda interna en sectores como la restauración o el ocio, entre otros sectores. La gran incertidumbre económica y sanitaria está poniendo en jaque a numerosas familias, con una clara contracción del consumo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2020/11/Illes-Balears-Covid.png308702Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-11-19 11:06:432020-11-19 11:06:43Presente y futuro de las Illes Balears según BBVA

Cabe recordar que este Ingreso Mínimo Vital nace, tal y cómo indica su nombre, para atender la emergencia social que se ha desencadenado en nuestro país a raíz de la pandemia. Si ya antes del confinamiento sobrevolaba la sombra de una crisis en España, debido entre otras muchas causas a la disparatada desproporción entre los salarios y los precios de los alquileres y compra, la pandemia está resultando la estocada final. Así pues, toda esa masa de gente que ya vivía al día cuando tenía un trabajo se ha encontrado que, debido al confinamiento, han visto cortado su flujo de ingresos. Si encima estas unidades familiares no disponían de ahorros, como suele ser el caso, la situación se ha tornado dramática en pocos meses. Y es que sin ingresos y sin ahorros, la bola de nieve empieza a crecer de una manera exponencial.

El diario digital 65ymás.com ha publicado un interesante artículo de Pepa Montero titulado ‘El acuerdo del Pacto de Toledo no resuelve la sostenibilidad de las pensiones, según los expertos‘ en el que diversos expertos desgranan la problemática e ineficiencia del acuerdo alcanzado en el Pacto de Toledo en cuanto a las pensiones públicas se refiere. La revalorizaciones de las pensiones en base al IPC es una de las novedades principales de este acuerdo, que si bien parece garantizar el poder adquisitivo de los pensionistas, puede dejar en jaque la tesorería de la Seguridad Social.

La CAEB acaba de publicar su estudio del segundo trimestre de 2020 de evolución económica de las Illes Balears, así como un correspondiente análisis por sectores.

No cabe duda de que el principal protagonista de este análisis es, desafortunadamente, el Covid-19 y las nefastas consecuencias que el impacto económico de esta pandemia está teniendo en las Baleares.

Tal y cómo apunta el análisis, “la pandemia ha tenido un impacto devastador que ha derivado en una recesión sin precedentes que compromete la viabilidad de muchas empresas y anticipa un aumento de quiebras empresariales, especialmente en aquellos sectores relacionados con trasporte, comercio, intermediación turística, alojamiento, restauración, ocio, cultura y entretenimiento”.

https://futurfinances.com/wp-content/uploads/2020/10/VAB-Illes-Balears-2019-2020.png358553Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2020-10-10 17:46:272020-10-10 17:47:54Illes Balears: un desastroso inicio de año

En una operación que se podría llamar de vértigo, por la velocidad que ha llevado, Bankia y Caixabank parecen haber alcanzado un acuerdo para su fusión. Tras el acuerdo entre sus respectivos consejos de administración, comenzará la ronda de beneplácitos de las juntas de accionistas, del Banco de España, la Comisión Nacional del Mercado de Valores, la Unión Europea, etc. que previsiblemente darán luz verde a la fusión, porque eso es precisamente lo que se viene fomentando desde hace años: fusiones de entidades financieras para asegurar su supervivencia. Se calcula que, yendo todo bien, no será hasta finales de año o principios del siguiente cuando vea la luz la nueva entidad, eliminando la marca Bankia y consolidando CaixaBank, nuevo líder bancario en España.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Manuel Gonzalezhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngManuel Gonzalez2020-09-17 10:16:472021-05-06 10:48:29CaixaBank: líder bancario en España

Comentarios recientes