La CAEB acaba de publicar su estudio del segundo trimestre de 2020 de evolución económica de las Illes Balears, así como un correspondiente análisis por sectores.

No cabe duda de que el principal protagonista de este análisis es, desafortunadamente, el Covid-19 y las nefastas consecuencias que el impacto económico de esta pandemia está teniendo en las Baleares.

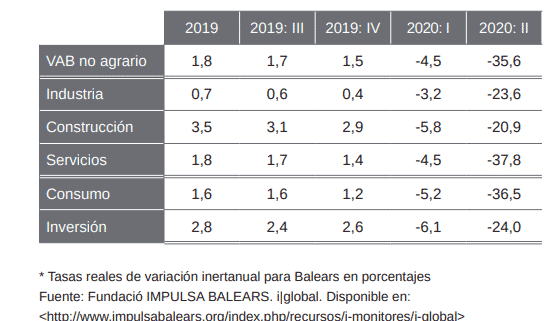

Tal y cómo apunta el análisis, “la pandemia ha tenido un impacto devastador que ha derivado en una recesión sin precedentes que compromete la viabilidad de muchas empresas y anticipa un aumento de quiebras empresariales, especialmente en aquellos sectores relacionados con trasporte, comercio, intermediación turística, alojamiento, restauración, ocio, cultura y entretenimiento”.

Comentarios recientes