En este artículo vamos a explicar como encontrar la mejor hipoteca para funcionarios en las Palmas y cuál es la manera de conseguirlo. Da igual que nuestro banco de siempre ya nos conceda la hipoteca, lo importante es saber si es una hipoteca regular, buena o mala. La competencia entre las entidades bancarias es muy fuerte a la hora de captar clientela funcionarial para sus hipotecas, así que merece la pena aprovechar esta competencia buscando la mejor hipoteca posible.

Si queremos encontrar la mejor hipoteca posible para un funcionario en Las Palmas, no existe mejor opción que acudir a un bróker hipotecario independiente y vamos a explicar el porqué. Si quieres contactar con intermediarios de crédito inmobiliario especializados en hipotecas para funcionarios, déjanos tus datos de contacto, sin compromiso:

https://futurfinances.com/wp-content/uploads/2021/02/gran-canaria-2265694_640.jpg426640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2024-02-03 08:00:012024-05-28 12:04:16Hipoteca para funcionarios en Las Palmas (2024)

Esta es una cuestión que se plantea a menudo entre aquellos que deciden iniciar la búsqueda de una hipoteca para adquirir una vivienda o local. Todos sabemos, o deberíamos saber, que no debemos firmar la primera hipoteca que nos plante nuestro banco sin buscar otras opciones. Hay mucha competencia y oferta hipotecaria como para pensar que nuestro banco de siempre tiene, justamente, la mejor hipoteca del mercado. En este artículo veremos las ventajas y deficiencias de usar un comparador online de hipotecas, contratar los servicios de un intermediario hipotecario más tradicional o bien acudir a una hipotech.

Los buscadores y comparadores online de hipotecas llevan ya unos años entre nosotros, habiendo experimentado un auge paralelo al de la digitalización de los procesos de nuestra vida cotidiana. Estos comparadores, o al menos los mejores, son muy útiles para hacerse una idea de cómo está el mercado hipotecario. Ahora bien, hemos de tener en cuenta que estos buscadores online trabajan con un número determinado de bancos y, por amplio que sea este número, pueden quedar entidades con opciones muy interesantes fuera de la búsqueda.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/02/Mejor-hipoteca.jpg386983Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2024-01-18 09:30:002024-05-28 12:05:27¿Comparador online o bróker hipotecario?

En el mundo de las finanzas y la adquisición de viviendas, el papel del bróker hipotecario es vital pero a menudo malentendido. Un bróker hipotecario, ya sea operando online o presencialmente, es un profesional que se encarga de buscar y negociar las mejores hipotecas del mercado, adaptándolas a las necesidades específicas de cada cliente. Su objetivo principal es encontrar opciones de financiación que se ajusten a los perfiles financieros y preferencias personales, buscando siempre las condiciones más ventajosas para sus clientes.

Si quieres que un broker hipotecario de la confianza del equipo de Futur Finances analice tu caso, sin compromiso, rellena el siguiente formulario:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2024/01/DALL·E-2024-01-08-12.41.35.png514900Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2024-01-08 13:05:452024-01-16 10:20:32¿Qué hace un bróker hipotecario?

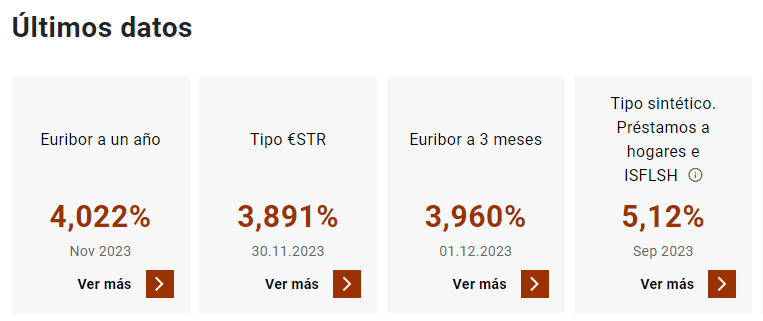

El Euribor de noviembre de 2023 vuelve a bajar, cerrando el promedio de los diferentes tipos diarios a un plazo de 12 meses en el 4,022%. El mes pasado este mismo indicador cerró en el 4,160%. Una bajada de 0,138 puntos porcentuales que, sin embargo, aún no se verá reflejada en una reducción de las cuotas hipotecarias.

El Euribor de noviembre de 2022 estaba en el 2,828%, por lo que un hipotecado que revisara su hipoteca de 180.000€, con un interés variable de Euribor a 12 meses + 1% y un plazo de 25 años, habría pagado 933€ al mes. Con la nueva revisión, la factura hipotecaria pasará a ser de 1.050€; un incremento de 117€ al mes.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/12/Euribor-de-noviembre-de-2022.png342763Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-12-01 21:38:072024-05-28 11:43:28Euribor de noviembre de 2023

En el complejo mundo de las finanzas, la innovación se vuelve esencial para adaptarse a las cambiantes necesidades de los consumidores y enfrentar los desafíos económicos que surgen con el tiempo. Recientemente, tuve el honor de ser mencionado en un artículo de El Confidencial, donde se discutía la introducción de la Hipoteca Dual por Bankinter en el mercado español y otras hipotecas “innovadoras”, como la hipoteca de techo virtual, las hipotecas mixtas o la hipoteca inversa (puedes leer el artículo completo de Elena Sanzen El Confidencial de hoy).

Si buscas no solo hipotecas innovadoras, sino hipotecas que encajen en tu perfil y necesidades, pregunta a los brokers de confianza seleccionados por nuestro equipo:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/10/DALL·E-2023-10-14-12.57.48-Render-panoramico-de-un-banco.png514900Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-10-14 11:59:552024-05-28 11:45:22Hipoteca Dual y otras hipotecas “innovadoras”

El Euribor a 12 meses de septiembre de 2023 cierra en el 4,149%, retomando su senda alcista tras el breve descanso de agosto e igualando el valor de julio.

Si la mala noticia vuelve a ser el aumento del referencial hipotecario, la buena es que una de las preguntas que más nos hemos hecho en el último año, hasta cuándo subiría el Euribor, ya tiene una respuesta más o menos clara: como máximo hasta el 4,50%, valor en el que ha quedado el tipo fijo oficial del BCE tras su última reunión.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/10/4149-1.png392960Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-10-03 12:07:062024-05-28 11:46:53Euribor de septiembre de 2023: 4,149%

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/09/joshua-mayo-MCIm2A6hLXs-unsplash.jpg500750Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-09-22 17:52:452024-05-28 11:49:19La importancia de la renegociación de hipotecas

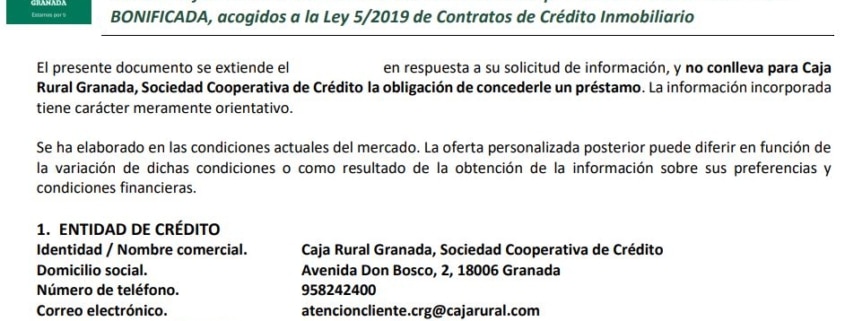

Acabo de analizar un caso de un cliente que tiene una hipoteca variable competitiva, de Euribor + 0,79% sin bonificación, que puede mejorar hasta Euribor + 0,49% si domicilia nómina y contrata seguro de hogar y plan de pensiones, al que una hipoteca variable con techo de Caja Granada le había seducido (ver en PDF FIPRE general de la entidad, descargada de su web).

Llevo 25 años analizando productos financieros y es la primera vez que me encuentro con una oferta hipotecaria de una cláusula techo del 3,75%, así que me ha sorprendido el caso y he querido profundizar. ¿Puede interesar a alguien subrogarse a la hipoteca variable de Caja Granada? ¿Le interesa al cliente concreto?

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/09/FIPRE-Hipoteca-variable-con-techo-de-Caja-Granada.jpg516942Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-09-08 19:02:192024-05-28 11:51:18Hipoteca variable con techo de Caja Granada

Veamos la evolución diaria del Euribor de Agosto de 2023 y su promedio, que al cerrar el mes será el valor definitivo del referencial hipotecario que se publicará en el BOE y afectará a los hipotecados a tipo variable que vean revisada sus cuotas con dicho interés.

Con el dato diario de 31 de agosto, podemos calcular el valor definitivo del Euribor de Agosto: 4,073%, ligeramente por debajo del valor del mes pasado (4,149%).

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/08/BCE.png4081043Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-08-31 10:15:412023-08-31 12:42:12Euribor de Agosto de 2023

Los bancos han mostrado una notable inventiva para hacer más atractivos sus productos, y las hipotecas no han sido la excepción. Recientemente, y tras el aumento del euríbor más allá del 4%, las entidades bancarias han decidido renovar sus préstamos hipotecarios con el objetivo de atraer a nuevos clientes.

En vista de las diversas alzas en los tipos de interés y la intensa competencia entre los bancos, una de las estrategias más rápidas para ampliar su alcance es la reducción de los costes hipotecarios. Esto implica la disminución de los tipos de interés en los préstamos destinados a la adquisición de viviendas.

Periodista por vocación, me encuentro inmerso actualmente en el complejo pero interesante mundo de las hipotecas intentando desenmarañar un producto bancario tan exigente como este.

https://futurfinances.com/wp-content/uploads/2023/07/Los-planes-de-pensiones-como-nuevo-metodo-de-abaratamiento-hipotecario-FF.jpg12801920Javier Martínhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngJavier Martín2023-08-21 13:08:532024-05-28 11:56:19Los planes de pensiones como nuevo método de abaratamiento hipotecario

Comentarios recientes