El Euríbor ya cerró septiembre batiendo un récord a la baja del -0,415%, una cifra nunca vista en este indicador. Ahora, un mes más tarde no solo no muestra indicios de estabilizarse sino que continúa con esta tendencia negativa, cerrando el euribor de octubre 2020 con una media de -0,466%.

Esto supone otro balón de oxígeno para aquellos que tienen en vigor una hipoteca variable referenciada a este indicador, el Euríbor a un año. Con esto, las hipotecas que vayan siendo revisadas (habitualmente a un año) verán como sus cuotas mensuales bajan.

¿Buscas la mejor hipoteca a tipo variable o fijo? Pregunta a nuestros expertos seleccionados, sin compromiso:

https://futurfinances.com/wp-content/uploads/2020/10/girl-4056681_1280_opt.jpg450900Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2020-10-31 20:50:402020-10-31 20:50:40Euribor de octubre 2020: -0,466%

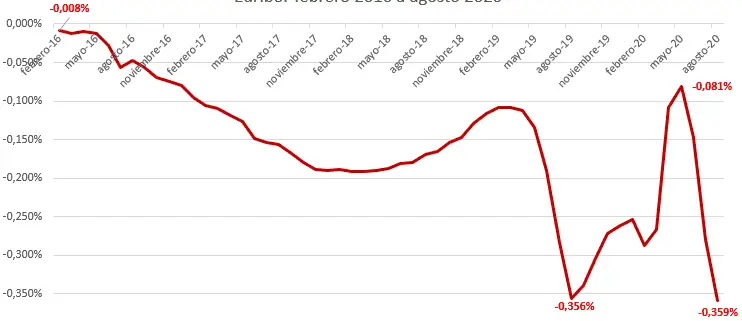

El Euribor de septiembre de 2020 cierra el mes batiendo un nuevo récord histórico a la baja: -0,415%; una cifra nunca vista en este indicador. Recordemos que ya había batido el récord el mes pasado, cuando el Euríbor se situó en -0,359 %. Con esta nueva bajada de 0,056 %, este índice no solo no muestra indicios de estabilizarse sino que continúa, de momento, con su tendencia a la baja.

Esta bajada favorecerá a aquellas personas que tengan referenciadas su hipoteca al Euribor, que verán como sus cuotas mensuales vuelven a bajar en la próxima revisión que les corresponda. Si buscas aprovechar la caída de os tipos de interés para contratar la mejor hipoteca a tipo fijo y variable, déjanos tus datos de contacto sin compromiso:

https://futurfinances.com/wp-content/uploads/2020/10/adventure-1850094_640.jpg427640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2020-10-02 18:50:092024-05-23 17:31:55Euribor de septiembre de 2020: -0,415%

El Euríbor es el índice de referencia media que indica el tipo de interés al que se prestan los bancos entre ellos. Euríbor es acrónimo de Euro Interbank Offered Rate (tipo europeo de oferta interbancaria). La mayoría de gente no sabe que hay varios “Euribors”. El más conocido es el Euribor a un año, que se publica en el Banco de España juntos a los demás índices de referencia oficiales del mercado hipotecario, entre los cuales se sigue incluyendo el más que cuestionado IRPH de entidades. Los otros “Euribors” los puedes seguir en la página oficial: Euribor a una semana, Euribor a un mes, Euribor a tres meses, seis meses y el conocido Euribor a un año. El

Euribor de agosto de 2020, media mensual de agosto del Euribor a un año de cada día, ha cerrado en un -0,359%.

Si buscas una hipoteca a tipo variable referenciada al Euribor o una hipoteca a tipo fijo, no dudes en solicitar información a los intermediarios de crédito inmobiliario seleccionados por Futur Finances rellenando el siguiente formulario:

https://futurfinances.com/wp-content/uploads/2020/09/Euribor-en-negativo.png372742Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2020-09-03 17:10:172020-09-03 17:31:51Euribor de agosto de 2020

Las incertidumbres a la hora de adquirir una vivienda son tan enormes que pueden convertir la decisión de comprar un hogar en la más trascendente, económicamente, de nuestra vida. El hecho de endeudarnos con una entidad financiera para los próximos treinta años no es una decisión banal y hemos de asegurarnos bien cada paso con el fin de que el hecho de comprar una vivienda no se convierta en nuestra ruina.

Llegados a este punto, hipotecas variables y Euribor son dos términos con una relación muy estrecha. Y es que el Euribor es un término clave a tener en cuenta porque condiciona en gran medida las cuotas mensuales.

Los bancos han asumido que la política monetaria del Banco Central Europeo no supondrá una vuelta a la normalidad de los tipos, sino más bien lo contrario: munición monetaria de tipos negativos (con las limitaciones que tiene estar ya en un escenario de tipos congelados) para hacer frente a los tambores de guerra de una nueva ralentización de la economía europea. Como efecto colateral a la nueva bajada de los tipos de interés en Europa, las hipotecas a tipo fijo en España ya alcanzan el 40% de la nueva producción y se pueden encontrar ofertas a tipos nominales cercanos al 2%.

Si buscas la mejor hipoteca a tipo fijo o variable a tu alcance, no dudes en solicitar información sin compromiso a los intermediarios de crédito inmobiliario seleccionados por este portal:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-07-09 09:21:292024-05-15 11:33:13Hipotecas a tipo fijo y Euribor en negativo

Fernando Zunzunegui es un reputado jurista en temas de demandas relacionadas con productos financieros que gestiona un blog de referencia en materia de regulación financiera y consumidores llamado Revista de Derecho del Mercado Financiero. Analizando los préstamos hipotecarios en 2019 y su futuro previsible, ha recabado mi opinión en un interesante artículo titulado ‘Los préstamos hipotecarios, bajo un futuro incierto‘ que os invito a leer con atención.

Por otro lado, si buscas una hipoteca en 2019 y quieres valorar la contratación de un broker hipotecario, no dudes en dejarnos tus datos de contacto en nuestro formulario.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2019/01/elevator-1598431_640.jpg312640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-01-30 11:31:042022-11-20 17:13:49Préstamos hipotecarios en 2019

La semana pasada la revista Inversión & Finanzas publicó un artículo titulado ‘La banca encarece las hipotecas‘ en el que participo como experto hipotecario.

En el artículo se resuelven algunas de las siguientes preguntas sobre hipotecas que todos nos hacemos:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2017-03-24 09:23:002024-05-22 16:25:11Hipotecas a tipo fijo en 2017

El índice de referencia más utilizado para los préstamos con garantía hipotecaria (hipotecas) en España es el Euribor (Euro Interbank Offered Rate), es decir, el tipo de interés por el cual las principales entidades bancarias europeas están dispuestas a prestarse dinero. Existen diversos tipos de Euribor según el plazo que se utiliza para calcularlo: Euribor diario, a una semana, a dos semanas, a un mes etc.

El Euribor más famoso es el Euribor a un año puesto que es el que se utiliza como referencia en las hipotecas. Por otro lado, el Euribor diario nos puede ayudar a ver cómo es la evolución de nuestra hipoteca y de la cuota que estamos pagando cada mes.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2016-05-13 09:17:002024-05-23 17:09:46Euribor diario: cálculo y evolución

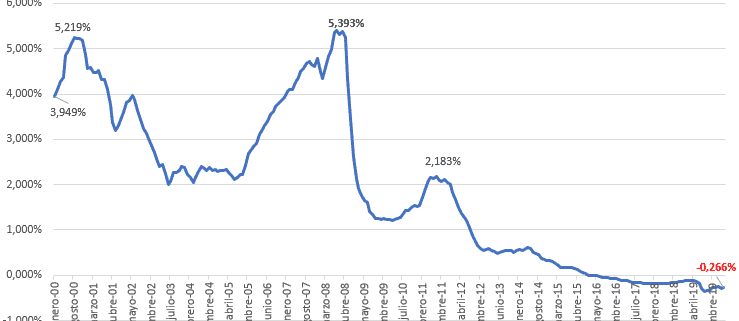

Escenarios impensables hace poco son realidades inminentes a día de hoy: el Euribor a varios plazos ya cotiza en negativo. Como explico en los medios online de Editorial Prensa Ibérica, a 6 meses el referencial ya se sitúa en valores negativos, del -0,102% (último dato a día 4 de febrero de 2016). Incluso a 9 meses los bancos se dejan dinero a tipos negativos (-0,054%), lo que supone que se paga por prestar dinero, en lugar de cobrar. El Euribor a un año, utilizado en más del 90% de las hipotecas que se conceden actualmente es España, cotiza al 0,002%; oficialmente el último dato del Banco de España se refiere a la media del Euribor de enero, que cerró al 0,042%. La tendencia, por tanto, indica que el referencial hipotecario está en caída libre.

En este artículo en En País titulado ¿Es posible que el banco me llegue a pagar por mi hipoteca? comento que hay profesionales del sector muy reputados, como Fernando Zunzunegui, cuya posición es que si el Euríbor más el diferencial diera un tipo de interés negativo la entidad prestamista no podría negarse a pagar al cliente: “Sería un incumplimiento del contrato [si no lo hiciera]. En caso de intereses negativos, el banco debe asumir el riesgo de bajadas de los tipos de interés de acuerdo con el diferencial pactado”. El abogado explica que un contrato a interés variable es un producto complejo que comprende un préstamo y una cláusula de fijación de intereses a través de un diferencial. “No es lícito amputar del contrato la fórmula diferencial cuando la evolución del mercado determina la obligación de pagar intereses negativos a los clientes, como pretende el Banco de España para justificar que las entidades no tengan que pagarlos”, zanja. En su portal el experto analiza la base jurídica de su opinión técnica.

Finalmente, os dejo otra noticia, de hoy, en la que se transcriben algunas declaraciones mías en el periódico Información de Alicante:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2016/02/hipoteca-barata.jpg167450Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2016-02-05 17:53:002024-05-23 13:31:10Euribor en negativo

Hoy publicamos, como iAhorro.com, un artículo en Expansion.com sobre los préstamos hipotecarios mejores en lo que llevamos de 2014.

Ya empiezan a darse hipotecas por debajo de Euribor + 2, tipo variable a partir del cual considero que tiene sentido que una familia pida financiación.

La siguiente tabla, realizada por Antonio Gallardo, nos enseña las mejores hipotecas a 25 de enero de este año para los clientes que quieran comprar una casa a particulares y a los propios bancos, que no se cortan a la hora de ofrecer sus casas a mejores precios que las del resto (casas que se han quedado de familias que no han podido pagar su hipoteca, no lo olvidemos):

Estas hipotecas más competitivas no están al alcance de una familia media, que cobre menos de 2.500 a 3.000 euros mínimo, con empleos estables y ahorros del 30% del precio de compra-venta.

Por tanto, pese a que podemos decir que el 2014 empieza con mejoras a nivel hipotecario, también hay que afirmar que solo para los clientes más solventes, no para el ciudadano medio.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-01-25 13:45:002021-04-25 17:44:50Hipotecas por debajo de euribor más dos

Comentarios recientes