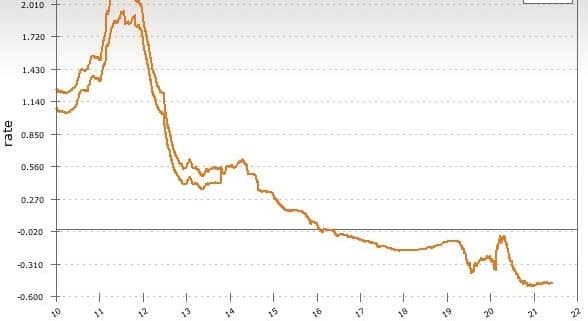

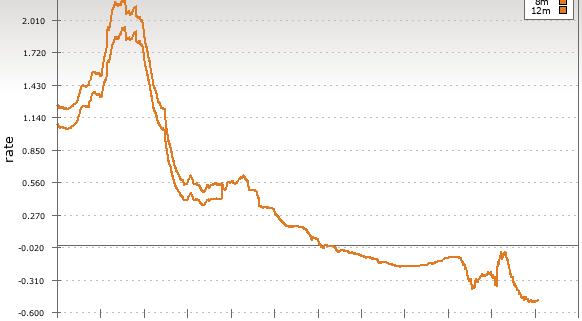

Hoy martes 31 de agosto de 2021 el Euríbor a 12 meses ha cerrado con un valor de -0,500%, cuando el 2 de agosto marcaba un -0,502%. La media mensual del Euribor de agosto de 2021 a 12 meses es de -0,498%, un valor ligeramente mayor que el mínimo histórico del -0,505% que se registró en enero de 2021, pero a su vez algo inferior al valor del mes pasado, julio, que fue de -0,491%. De todos modos, poca sorpresa representan estas tenues fluctuaciones, ya que a día de hoy, quien más quien menos ya tiene claro que el Euríbor se mantendrá en valores negativos durante una buena temporada. Y no es por ciencia infusa, sino porque desde el Banco Central Europeo y bajo la dirección de Christine Lagarde se ha dejado muy claro una política proteccionista dentro de la eurozona, con el fin de controlar la inflación y de que no se repita una crisis inmobiliaria como la que vivimos en 2008.

El simple hecho simbólico de que el Euríbor bajase en su día del -0,500% es una clara muestra de ello, ya que ese valor era, en principio, inalcanzable por ser el tipo al que se prestan el dinero los bancos entre sí, pero ya hemos visto que la política monetaria del banco Central Europeo no ha dado su brazo a torcer.

Comentarios recientes