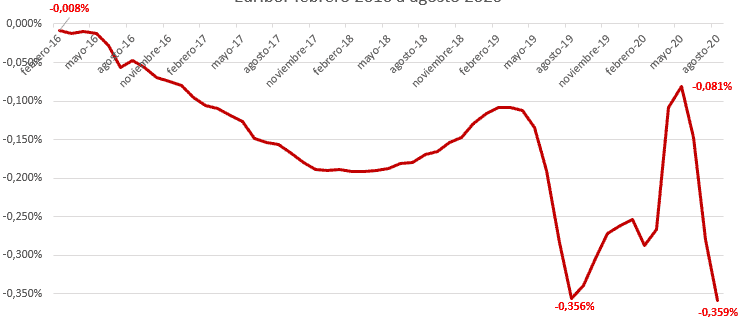

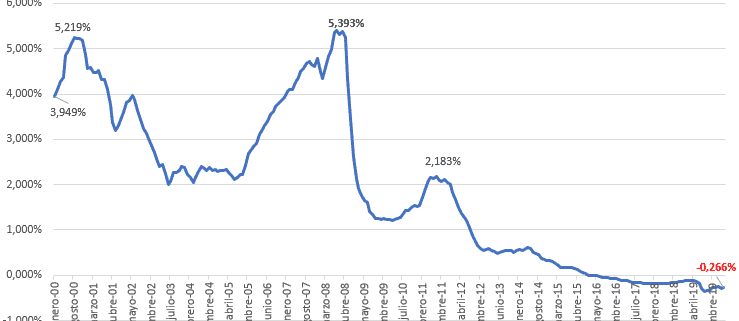

Empieza 2021 y, como era de esperar, el Euribor de diciembre de 2020 no muestra síntomas de recuperación y se sitúa en el -0,497%, Y es que aunque noticias como el inicio del proceso de vacunación contra la Covid-19 son muy positivas y prometedoras, la realidad es que la destrucción del tejido empresarial y de miles de puestos de trabajo prosigue a un ritmo devastador. Máxime, en un país tan dependiente del turismo y del sector servicios en general como es el nuestro.

En todo caso, 2021 empieza con buenas noticias a nivel de la vacunación y, consecuentemente, con la mejora de la economía en los próximos meses y años. Aunque mucha gente no lo sabe, para ver la evolución del Euribor no basta con mirar como cierra la media mensual del Euribor a 12 meses, este -0,497% que todos los medios recogen y que se publica como referencial hipotecario oficial en el Banco de España tras su publicación en el BOE. La página oficial de los diferentes Euribor es la EMMI y puedes encontrar el valor diario del Euribor a una semana, un mes, 3 meses, 6 meses y un año.

Si has llegado a esta información sobre el Euribor buscando información para contratar una hipoteca, sea fija o variable, los brokers de hipotecas seleccionados por Futur Finances pueden serte de mucha ayuda. Contacta con los expertos hipotecarios, sin compromiso, rellenando el siguiente formulario:

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Comentarios recientes