Y nada, tal y como hemos comentado hasta la saciedad, el Euribor no muestra indicios de recuperación, fruto principalmente de la actual situación económica derivada de la crisis por la pandemia.

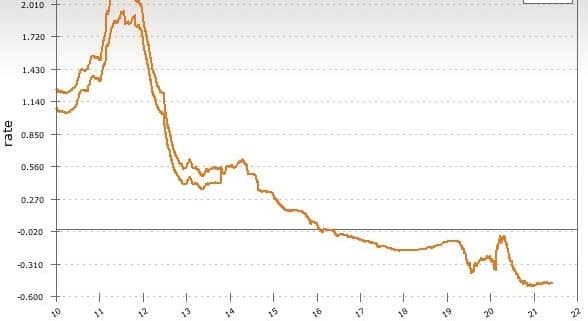

La media mensual del Euribor de julio de 2021 ha cerrado al -0,491%. En comparación con el valor de junio, que fue de -0,484% y con esta bajada del -0,007%, el Euríbor no sólo no muestra síntomas de recuperación, sino que no le tiembla el pulso a la hora de continuar bajando. Y si ha de hacerlo por debajo del famoso y supuestamente imposible -0,500%, lo vuelve a hacer y punto.

Comentarios recientes