Pese a que 2015 sí es el año de la competencia en préstamos hipotecarios a tipo variable, con ofertas que seguramente competirán por el Euríbor + 1 en poco tiempo, no ocurre los mismo con las hipotecas a tipo fijo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2015-01-25 12:27:002024-05-23 13:25:14Hipotecas a tipo fijo: poca competencia en 2015

Cada día que pasa se hace más evidente que lo comentado en mi libro ‘La banca culpable‘ no es exagerado, sino que se queda corto.

Un rescate financiero de más de 70.000 millones de euros que se inyectó a entidades no tan solo mal gestionadas, sino presuntamente gestionadas contra el interés público a conciencia.

Agradezco a Antena 3 el interés mostrado por mis opiniones como CEO de Futur Finances y directo editorial de iAhorro.com.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/10/Pau-Monserrat-en-Espejo-Publico.jpg255550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-10-29 19:20:002024-05-22 16:14:42El desastre de las Cajas politizadas

A medida que se acerca 2015, los préstamos hipotecarios empiezan a tener precios atractivos, si bien hay que analizar la letra pequeña y las vinculaciones. En mi opinión, que recoge la revista Actualidad Económica, antes de terminar el año algún banco ofrecerá una hipoteca con un diferencial sobre el Euríbor de 1,5%.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-10-24 15:00:002024-05-14 17:24:20Hipotecas más baratas en 2014

El Confidencial ha realizado un interesante análisis de los productos adicionales que los bancos exigen al cliente para que se les conceda un préstamo hipotecario en condiciones más o menos competitivas. En este artículo he opinado como director editorial de iAhorro. com

Entre otras declaraciones digo:

Lo primero que hay que tener presente (de los seguros de protección de pagos) es que no es obligatorio. “Es el gran olvidado, pero lo ofrecen muchas entidades por si el titular se queda en paro”, señala Pau A. Monserrat. “Es caro y muchas veces se lo colocan a gente que no tiene cobertura. Por ejemplo, no cubre a temporales ni a autónomos. Y además, se lo están vendiendo a funcionarios, que, obviamente no lo necesitan”, subraya.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-10-05 09:50:002024-05-23 13:27:48Requisitos adicionales de las hipotecas: cuando lo barato sale caro

Que el Banco Central Europeo haya rebajado al 0,05% los tipos de interés es una buena noticia para las familias con préstamos hipotecarios a tipo variable, una abrumadora mayoría de las hipotecas firmadas en España.

Para luchar contra el riesgo de deflación que atenaza a la zona euro, síntoma de la desaceleración del crecimiento en Europa, el BCE ha decidido usar una de sus armas de política monetaria más importantes: reducir los tipos de interés a casi 0.

Hay dudas, sin embargo, de que solo usando la política monetaria se resuelvan los problemas de crecimiento, sin tener una política fiscal única en Europa en la que apoyar la consecución de este objetivo.

Los ahorradores se ven perjudicados, al producir unas rentabilidades de los depósitos muy por debajo del 1% (si bien los intereses reales no son tan bajos ya que la inflación en la zona euro se sitúa en el 0,3%). Los endeudados a tipo variable, en cambio, se verán beneficiados.

Nos espera una larga temporada de Euribor por debajo del 0,5%, lo cual garantiza que las cuotas mensuales de los que se han hipotecado no suban.

Os dejo la tertulia económica de cada viernes (parte en castellano y parte en catalán), en esta ocasión con la participación del experto en mercados financieros y buen amigo Luis García Langa, en la que se discute, desde diferentes posiciones, las causas y efectos de la bajada de tipos del banco central:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-09-06 10:08:002021-04-27 16:33:18Buena noticia para los hipotecados

Es muy importante que aprendamos una cosa, por muy paradójica que sea: el banco no es quién nos tiene que decir la mejor hipoteca a la que podemos acceder.

En otras palabras, que el banco nos haya aprobado el préstamo hipotecario para comprar una casa no significa que lo haya hecho con criterios de prudencia adecuados. Más claro aún: que el banco nos de una hipoteca no es garantía de que la podamos pagar.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-08-16 11:41:002024-05-23 13:28:57Calcular qué hipoteca me concederán

En fecha 17 de julio de 2014 el Tribunal de Justicia de la Unión Europea (sala Primera) ha dictado Sentencia en el asunto C-169/14, Sánchez Morcillo/Abril García vs BBVA, a raíz de unas Cuestiones Prejudiciales planteadas, en base al artículo 267 TFUE, por la Audiencia Provincial de Castellón mediante Auto de fecha 2 de abril de 2014 afirmando que la Ley 1/2013 vulnera, en el derecho a la tutela judicial efectiva, el artículo 47 Carta de Derechos fundamentales de la Unión Europea y la Directiva 93/13 en materia de Consumidores ya que el no suspender el procedimiento hipotecario se puede considerar contrario al derecho comunitario.

De nuevo el Tribunal Europeo se pronuncia en una cuestión prejudicial presentada por nuestros jueces, como ya sucedió en la planteada por el Ilustre Juez de lo Mercantil nº 3 de Barcelona, Don José María Fernández Seijó. Después de aquella Sentencia se introdujo la Ley 1/2013, la cual modificó entre otras disposiciones, los artículos de la LEC relativos al procedimiento de ejecución de los bienes hipotecados o pignorados, introduciendo en el art. 695.4 la posibilidad de que el ejecutado opusiese a los procedimientos de ejecución el carácter abusivo de una cláusula contractual que constituya el fundamento de la ejecución.

Ley 1/2013 desoyendo a millón y medio de ciudadanos

La legislación anterior que regulaba las ejecuciones hipotecarias fue declarada ilegal por la Sentencia AZIZ dictada también por el TJUE. La Ley 1/2013 fue dictada en contra de la ILP de la PAH que reunió un millón y medio de firmas manteniendo las deudas perpetuas, los desahucios y un procedimiento sin garantías. Esta ley no solo no ha solucionada el problema sino que además ahora ha generado un nuevo caos procesal.

Sin embargo, en esta ocasión entra a estudiar las disposiciones contenidas en el artículo 695.1 y 4 de la LEC que rigen en el sistema procesal español no prevé que el consumidor pueda interponer un recurso de apelación contra la decisión de desestimar su oposición a la ejecución, no sólo cuando dicha oposición se fundamente en el carácter abusivo, con arreglo al artículo 6 de la Directiva 93/13, de una cláusula contenida en un contrato celebrado entre un profesional y un consumidor, sino tampoco cuando se fundamente en la infracción de una norma nacional de orden público, extremo que, no obstante, incumbe al órgano jurisdiccional remitente.

La obligación de los Estados miembros de garantizar la efectividad de los derechos que la Directiva 93/13 confiere a los justiciables frente a la aplicación de cláusulas abusivas implica una exigencia de tutela judicial, consagrada asimismo en el artículo 47 de la Carta, que el juez nacional debe observar.

El cliente está en una situación de inferioridad respecto al banco

La Directiva 93/13 se basa en la idea de que el consumidor se halla en situación de inferioridad respecto al profesional, tanto en lo relativo a la capacidad de negociación como al nivel de información. Habida cuenta de esta situación de inferioridad, el artículo 6, apartado 1, de la citada Directiva prevé que las cláusulas abusivas no vincularán al consumidor. Se trata de una disposición imperativa que pretende reemplazar el equilibrio formal que el contrato establece entre los derechos y obligaciones de las partes por un equilibrio real que pueda restablecer la igualdad entre éstas.

Resumen de la sentencia

Las conclusiones que se detallan de la sentencia son:

Procedimiento incoado por profesional sobre la base de documento notarial con fuerza ejecutiva, sin que el contenido de dicho documento haya sido objeto de un examen judicial destinado a determinar el carácter eventualmente abusivo de alguna de sus cláusulas.

El sistema español se caracteriza por el hecho de que, tan pronto como se incoa el procedimiento de ejecución, cualesquiera otras acciones que el consumidor pudiera ejercitar se ventilaran en otro juicio y serán objeto de resolución independiente.

En caso de que se desestime la oposición formulada por el consumidor contra la ejecución hipotecaria de un bien inmueble de su propiedad, el sistema procesal español expone al consumidor y a su familia al riesgo de perder su vivienda como consecuencia de la ejecución de éstas, siendo así que el juez a lo sumo habrá llevado a cabo un examen somero de la validez que tendrá efectos, con suerte, indemnizatorios. Pero este sistema no es adecuado ni eficaz, en el sentido del art. 7.1 de la Directiva 13/93.

En cuanto al art. 695.4 de la LEC permite que el profesional en su condición de acreedor ejecutante el derecho a interponer recurso de apelación contra la resolución que acuerde el sobreseimiento de la ejecución pero no permite que el consumidor interponga recurso contra la decisión de desestimar la oposición a la ejecución. Por lo tanto, el consumidor se coloca en una situación de inferioridad en relación con el profesional. Esto se declara por el TJUE contrario al principio de igualdad de armas o igualdad procesal, es decir, debe ofrecerse a cada una de las partes una oportunidad razonable de formular sus pretensiones en condiciones que no la coloquen en una situación de manifiesta desventaja en relación con la parte contrario.

Se declara abiertamente que el sistema procesal español resulta contrario a la jurisprudencia del Tribunal de Justicia ya que no debe afectar a la protección jurídica de la que los consumidores deben disfrutar en virtud de las disposiciones de la Directiva 93/13.

Declara finalmente que el sistema español se opone a un sistema de procedimientos de ejecución ya que el procedimiento de ejecución hipotecaria no podrá ser suspendido por el juez que conozca del procedimiento declarativo, sino que a lo sumo podrá fijar una indemnización que compense el perjuicio sufrido, ya que en su condición de deudor ejecutado no puede recurrir en apelación contra la resolución mediante la que se desestime su oposición a la ejecución, mientras que el profesional si puede interponer recurso de apelación contra la resolución que acuerde el sobreseimiento de la ejecución o declare la inaplicación de la cláusula abusiva.

Buenas noticias para las personas que no pueden pagar su préstamo hipotecario, una vez más desde Europa.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-20 12:51:002024-05-14 17:22:32El desmantelamiento de las prerrogativas de la Banca

Avalar es una decisión personal que implica comprometer todo tu patrimonio presente y futuro, además del de tus herederos, si falleces antes de que el aval deje de tener vigencia.

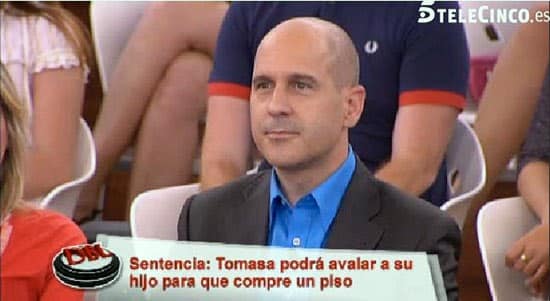

Siempre lo deberíamos limitar, por ejemplo estableciendo que se avala el 20% de la deuda hipotecaria que primero se amortice, bien con figuras como el hipotecante no deudor. Y si el aval lo solicita el banco por qué no está seguro de que los hipotecados van a poder pagar, mejor pensar si nosotros nos vamos a fiar de alguien al que el banco no le da la confianza necesaria.

De todas estas cosas he opinado hoy en un programa con un formato peculiar, pero en el que me he sentido a gusto pudiendo dar más información al público en general sobre el aval y sus riesgos: De Buena Ley de Telecinco.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/05/Pau-De-buena-ley-19052014.jpg301550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-05-19 17:23:002024-05-29 11:19:59Avala bajo tu responsabilidad: De Buena Ley

Los compañeros de Expansion.com han publicado una lista de las mejores hipotecas de pisos de bancos en estos momentos.

No deja de ser algo paradójico que las entidades financieras hayan desahuciado familias para, después, volver a venderlas con una financiación más barata que la oferta hipotecaria para el resto de viviendas que no son de su propiedad. Desde luego, lo que no veamos en esta crisis, no lo veremos jamás.

Bankia, una de las que no ha hecho precisamente bien la gestión de riesgo en un pasado, curiosamente es la que mejores condiciones ofrece, a un Euribor + 0,9%.

Otras tienen tipos competitivos del mismo nivel que para la vivienda libre y sin comisiones, como la Hipoteca de ING a Euribor + 1,99%.

Personalmente, me costaría mucho solicitar una hipoteca para comprar una casa perdida por una familia que quería pagar la hipoteca y no pudo. En todo caso, es una opinión muy personal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-31 18:00:002024-05-23 13:22:20Mejores préstamos hipotecarios para pisos de bancos

Hoy en día no es fácil analizar y comparar los préstamos hipotecarios que incluyen cláusulas de suelo en sus escrituras, ya que no hay precisamente mucho interés de los bancos en que se sepa que incluyen esta repudiada característica.

Las cláusulas de suelo no son ilegales si cumplen con los requisitos de transparencia que marcó el Tribunal Supremo, si bien juntar transparencia y bancos no es sencillo. Tan poco se fía el legislador de los bancos, con razón, que en base a la Ley 1/2013 es obligatorio que todo cliente ponga de su puño y letra una expresión manuscrita en la escritura de préstamo hipotecario, relatando que conoce la existencia de estas cláusulas limitativas de la bajada del tipo de interés. Concretamente nos dice el Banco de España:

Como capítulo aparte y cuestión a la que ya nos hemos referido en esta guía, del artículo 6 de la Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social, surge la obligación del notario de recabar del prestatario, en el momento de la escritura, una expresión manuscrita suya por la que manifiesta haber sido advertido de los riesgos derivados del contrato, si este incorpora cláusulas suelo y techo; si lleva asociada la contratación de instrumentos de cobertura del riesgo de tipos de interés, o si se concede en una o varias divisas.

A continuación transcribimos el texto determinado al respecto por el Banco de España conforme al mandato dictado por el precepto citado:

Soy conocedor de que mi préstamo hipotecario:

ii(i) establece limitaciones [indicar cuál/es: suelos y/o techos] a la variabilidad del tipo de interés;

i(ii) lleva asociada la contratación de un instrumento de cobertura del riesgo de tipo de interés [indicar cuál], y

(iii) está concedido en la/s siguiente/s divisa/s [indicar cuál/es]. Además, he sido advertido por la entidad prestamista y por el notario actuante, cada uno dentro de su ámbito de actuación, de los posibles riesgos del contrato y, en particular, de que:

a) el tipo de interés de mi préstamo, a pesar de ser variable, nunca se beneficiará de descensos del tipo de interés de referencia por debajo del [límite mínimo del tipo de interés variable limitado];

b) las eventuales liquidaciones periódicas asociadas al instrumento de cobertura del préstamo pueden ser negativas, y

c) mi préstamo no se expresa en euros y, por lo tanto, el importe en euros que necesitaré para pagar cada cuota variará en función del tipo de cambio de [moneda del préstamo/euro].

En El Confidencial han recopilado las diferentes hipotecas que anuncian cláusulas de suelo, en este interesante artículo en el que citan algunas declaraciones de un servidor:

“Para cubrirse las espaldas y evitar posibles reclamaciones, lo que están haciendo los bancos es, tal y como dicta el artículo 6.2. de la Ley 1/2013, obligar a los clientes a copiar una frase manuscrita para que quede constancia de que son conscientes y han sido informados de la presencia de cláusulas suelo y techo en sus hipotecas. Lo mismo ocurre cuando la hipoteca también lleva asociada la contratación de un instrumento de cobertura del riesgo del tipo de interés o en el caso de las llamadas hipotecas multidivisa“, explica Pau Monserrat, director editorial del portal de finanzas iAhorro.com.

Y nos hacen el siguiente listado de las hipotecas con cláusula de suelo:

Lo que queda claro es que con la normativa actual, el que diga que no sabía que le colaron una cláusula de suelo, o bien es analfabeto (en este caso no debería contratar jamás una hipoteca) o difícilmente podrá alegar ignorancia.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-23 19:45:002021-04-29 10:09:12Hipotecas con cláusula de suelo

Comentarios recientes