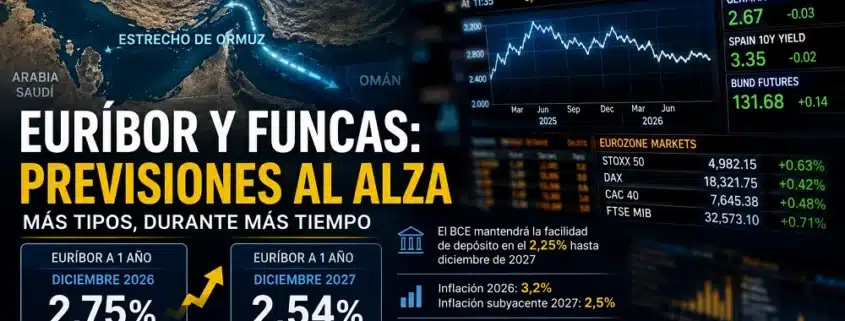

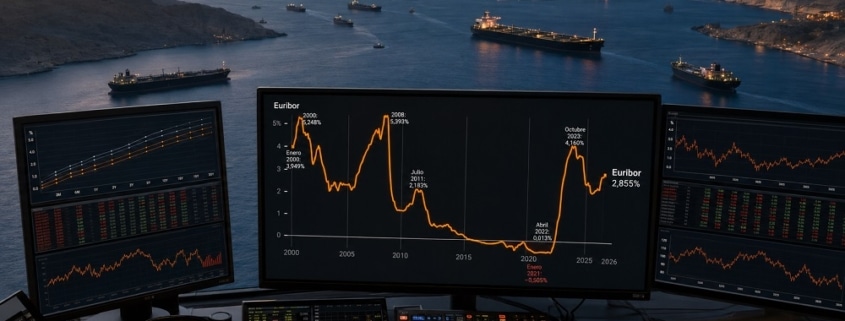

Quienes esperaban una rápida caída del euríbor durante la segunda mitad de 2026 deberán moderar sus expectativas. No estamos ante una subida espectacular de las previsiones del Euríbor, pero sí ante un cambio significativo: el descenso esperado será más lento y los tipos de interés podrían permanecer elevados durante más tiempo.

El Panel de previsiones de la economía española de Funcas de julio de 2026 sitúa el euríbor a un año en el 2,75% en diciembre de 2026 y en el 2,54% al cierre de 2027.

En el anterior informe, publicado en mayo, las previsiones eran del 2,68% y del 2,52%, respectivamente. La revisión es de solo siete puntos básicos para finales de este año y de dos puntos básicos para diciembre de 2027. Sin embargo, lo relevante no es únicamente la magnitud del cambio, sino el mensaje que transmite: la bajada del euríbor será más lenta de lo esperado.

Comentarios recientes