Descubre el 📅 valor del Euribor de hoy 🧿 previsiones del Euribor para finales de 2026, 2027 y 2028 que manejan los expertos, Banco Central Europeo (BCE), Bankinter, Funcas y Caixabank. Estaremos atentos a los cambios de proyecciones que las casas de análisis y los iremos actualizando.

⏱️ Junio de 2026: El BCE sube 0,25% sus tipos oficiales, por el peligro de inflación generada por el conflicto de Irán. Los intereses BCE quedan así: 2,25% (facilidad de depósitos), 2,40% (operaciones principales de financiación) y 2,65% (facilidad marginal de crédito). Caixabank, por su parte, pronostica un Euríbor a 12 meses al 2,89% en 2026 y al 2,26% en 2027.

⏱️ 16 de mayo de 2026: Funcas pronostica un Euríbor a 12 meses al 2,68% (diciembre 2026) y al 2,52% (2027).

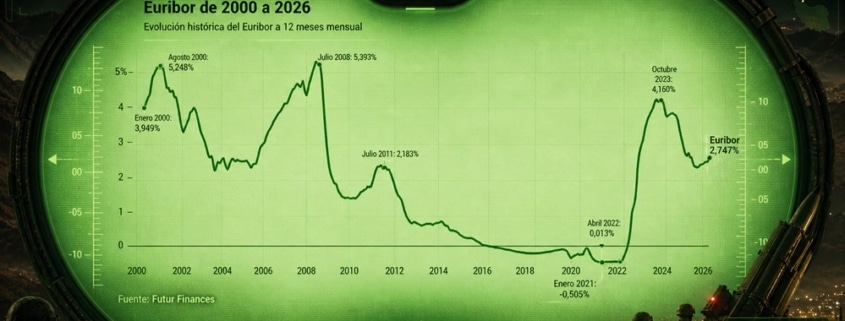

En cuanto a la evolución real del referencial hipotecario, el Euribor a 12 meses de mayo de 2026 ha cerrado 💡2,804%. Se encarece respecto al mes pasado (2,747%) y al año pasado (2,081%). Por cada 100.000€ de deuda pendiente, en una hipoteca de 25 años de plazo y Euribor + 1%, la cuota pasará de 478,44€ a 515,72€: un aumento al mes de 37€ (447€ al año).

Leer más

Comentarios recientes