La campaña de la renta 2018 no trae muchas novedades, pero si algunas importantes. A continuación, os explicamos todos estos cambios que van desde modificaciones en mínimos, deducciones a la forma de presentar la declaración.

Cambios a la hora de pedir tu número de referencia

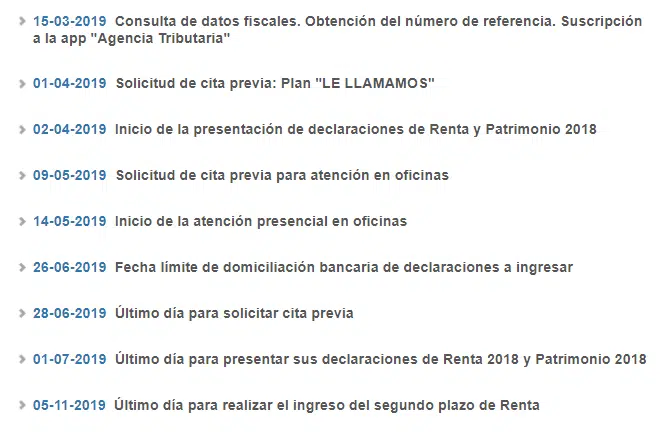

La Agencia Tributaria nos facilita la presentación de la declaración a través del borrador online, pero para poder acceder al mismo necesitamos un número de referencia. Si tienes Certificado digital o DNI electrónico, o también si estás dado de alta al sistema Cl@ve podrás acceder directamente, si no, la forma más sencilla es introduciendo datos personales en el que se incluye datos fiscales de la declaración anterior. Este año la forma de identificación cambia y es la cifra que aparece en la casilla 475, no la 440 del año anterior. Con el número de referencia y, especialmente en el caso de asalariados sin ingresos patrimoniales, presentar la declaración es un proceso sencillo.

Límite para hacer la declaración

Una de las cuestiones que más suelen preocupar a quienes tienen varios pagadores durante un año es el cómo afectará eso a su declaración de la Renta. En principio, este ejercicio 2018 sitúa el límite mínimo para hacerla en los 12.643 euros. La cifra, poco redonda, es consecuencia de que el límite de rendimientos mínimos quedó fijado en los 14.000 euros, pero como estos baremos entraron en vigor el pasado 5 de julio, se aplica una parte proporcional. El umbral también cambia para los que tengan un único pagador: en este caso, en los 22.000 euros.

Deducción por familia numerosa

Desde el año pasado se ha ampliado la deducción por familia numerosa que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial. Por ejemplo, una Familia Numerosa de carácter general con 4 hijos en lugar de recibir 1.200 euros al año, la deducción por esta categoría se eleva a 1.800 euros al año. En el caso de la categoría especial (más de 5 hijos) que recibe 2.400 euros al año, se incrementará en 600 euros al año por cada hijo. Así, por ejemplo, para si tienes 6 hijos el importe deducible será 3.000 euros, 7 hijos será 3.600 euros, y así consecutivamente.

Prestaciones por maternidad o paternidad

Desde la Sentencia del Tribunal Supremo de octubre de 2018 estas prestaciones están exentas de pagos a Hacienda teniendo como límite el importe de la prestación máxima que reconozca la Seguridad Social y tan solo tributando la cantidad que exceda de estos topes.

Nuevos gastos deducibles en educación

En este momento en el que Hacienda ha cuestionado si algunos pagos que familias realizan a “fundaciones legalmente reconocidas, así como a las asociaciones declaradas de utilidad pública” vinculadas a colegios concertados son donaciones (gasto deducible) o contraprestación por servicios educativos (sin derecho a bonificación fiscal) se han extendido algunas ayudas vinculadas directa o indirectamente con la educación.

En primer lugar, están los gastos de Guardería. Así, podrás deducirte hasta un máximo de 1.000 euros anuales (siempre que tu cotización a la Seguridad Social sea mayor a esta cifra, si no el tope será esta cotización) de los gastos que hayas incurrido en el pago a Escuelas Infantiles hasta que el niño haya cumplido 3 años.

También se mejora la tributación de becas y ayudas a la investigación. Para investigadores y científicos se aumentan los importes exentos de las becas, con carácter general 6.000 euros anuales, con efectos a partir de 1 de enero de 2018.

También, cuando la dotación económica tenga por objeto compensar gastos de transporte y alojamiento para la realización de estudios reglados del sistema educativo, hasta el nivel de máster incluido o equivalente, se aumenta hasta los 18.000 euros anuales. Cuando se trate de estudios en el extranjero, 21.000 euros anuales. Si el objeto de la beca es la realización de estudios de doctorado, el importe se eleva hasta un máximo de 21.000 euros anuales si se cursan en España y 24.600 euros anuales en el extranjero.

Deducción aportaciones nuevas empresas

Este año, la deducción de sus inversiones en acciones o participaciones en nuevas empresas asciende al 30%. Se establece un límite para deducirse de hasta 60.000 euros, lo que supone 10.000 más que el pasado curso.

Licenciando en Administración y Dirección de Empresas (UAM). Grado en Geografía e Historia (UNED).

Master en Métodos y Técnicas de Investigación Histórica, Artística y Geográfica (UNED). Doctorado por la UNED.

Experto independiente de Futur Finances. Redactor de contenidos económicos en multitud de portales de Internet y divulgador de finanzas personales en medios de comunicación.

Investigador de mercados.

“Un consumidor bien informado toma mejores decisiones de financiación, inversión y relacionada con la fiscalidad. Antes de asumir cualquier obligación relevante, como contratar una hipoteca, debe acudir a las mejores fuentes de información y apoyarse en un asesoramiento independiente experto.”

Comentarios recientes