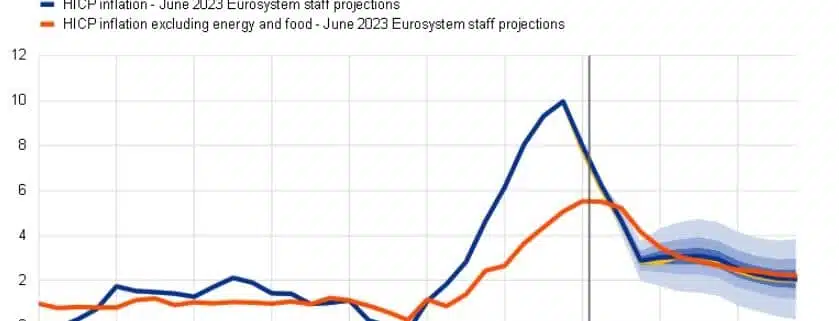

El Banco Central Europeo (BCE) acaba de hacer públicas sus últimas proyecciones económicas y los resultados apuntan a una serie de cambios en el horizonte para la economía de la zona euro. Veamos resumen de las previsiones relacionadas con la economía real, la inflación y los tipos de interés, que te interesan mucho tanto si tienes una hipoteca como si no.

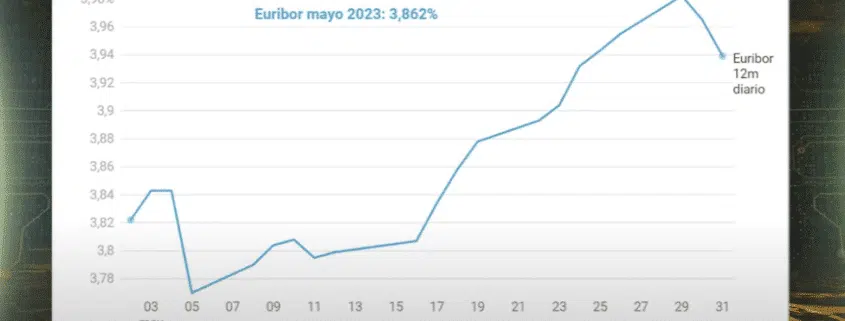

Entre otras utilidades, conocer la visión de futuro del BCE nos ayuda a hacer predicciones sobre la evolución del Euribor y, por tanto, de hasta cuándo vamos a sufrir subidas de las cuotas mensuales si estamos hipotecados a interés variable.

Si además de estar interesado en las predicciones estás en proceso de búsqueda activa de financiación hipotecaria, sea para comprar una vivienda o para cambiar la hipoteca de banco, puedes solicitar información a los brokers hipotecarios de confianza seleccionados por Futur Finances:

Comentarios recientes