El Consejo de Ministros ha aprobado un conjunto de ayudas, entre ellas algunas no reembolsables, para paliar los efectos de la pandemia en la sociedad española.

Nadia Calviño, ministra de Hacienda y portavoz del Gobierno, ha manifestado que estas medidas son la continuación de las que ya se tomaron al entrar en vigor el estado de alarma, y que están destinadas a paliar los efectos de la pandemia en el tejido empresarial y laboral.

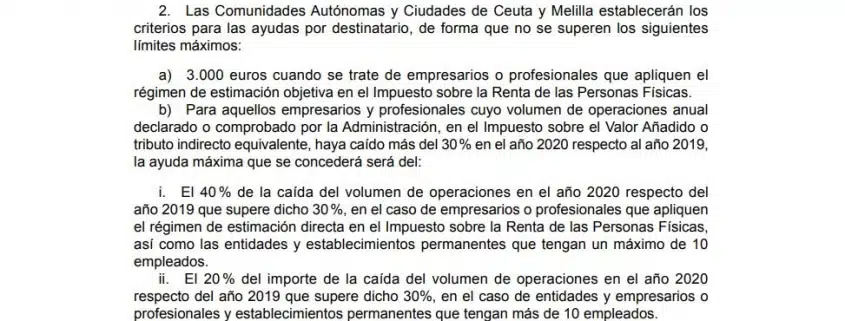

Según la nota de prensa de La Moncloa, “Podrán acceder a estas ayudas todas las empresas y autónomos del sector de la hostelería y la restauración, los sectores con acceso a los ERTE ampliados establecidos en el Real Decreto-ley 2/2021, y otros especialmente afectados por la pandemia, como las actividades de la industria manufacturera relacionadas con el comercio y la hostelería; comercio al por mayor y minorista; sectores auxiliares al transporte; mantenimiento aeronáutico, y actividades relacionas con la cultura y las actividades deportivas“. En total, casi cien actividades sectoriales pueden acogerse a éstas siempre que cumplan los requisitos. Estas ayudas por valor de 11.000 millones se han plasmado en el Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19.

Leer más

Comentarios recientes