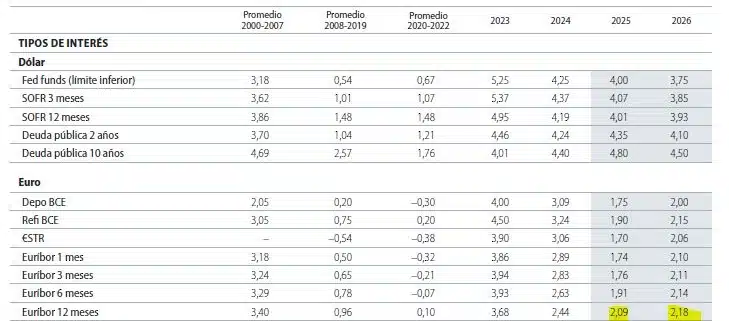

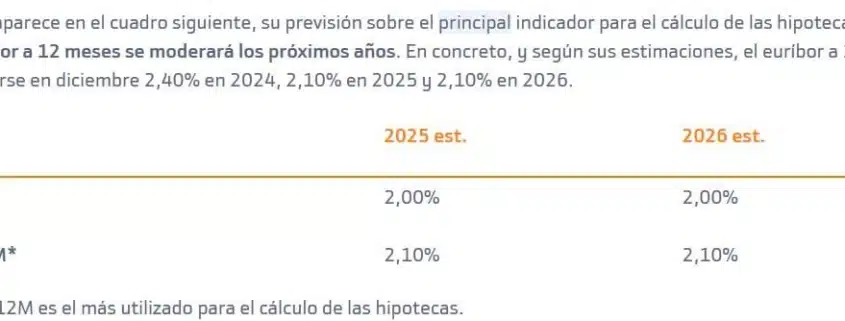

Las recientes previsiones de Bankinter en su informe trimestral 2T 2025 anticipan una moderación en los niveles del Euríbor a 12 meses, estimándolo en un 2,10% a finales de 2025 y proyectando una ligera subida hasta el 2,50% en 2026. En cuanto al Euríbor a 3 meses, las estimaciones también han sido revisadas ligeramente al alza, situándose en el 2,25% tanto para 2025 como para 2026, frente al 2,00% previsto anteriormente en diciembre de 2024.

Cabe destacar también que la previsión inicial de diciembre mantenía el Euríbor a 12 meses estable en 2,10% ambos años.

¿A qué se deben los malos augurios para los hipotecados en 2026?

Comentarios recientes