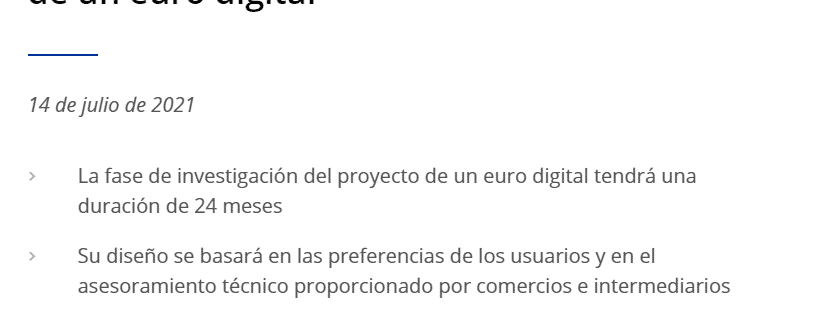

Era previsible. Con el auge de las criptomonedas, las monedas oficiales se tienen que poner las pilas antes que las monedas digitales no reguladas (criptomonedas) adelanten por la derecha al Banco Central Europeo. Es por ello por lo que el Eurosistema ha puesto en marcha un estudio para analizar la viabilidad de lanzar un euro digital.

https://futurfinances.com/wp-content/uploads/2021/08/Euro-digital.png457820Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-08-06 19:32:002021-08-06 19:32:00Euro digital cada vez más cerca

Y nada, tal y como hemos comentado hasta la saciedad, el Euribor no muestra indicios de recuperación, fruto principalmente de la actual situación económica derivada de la crisis por la pandemia.

La media mensual del Euribor de julio de 2021 ha cerrado al -0,491%. En comparación con el valor de junio, que fue de -0,484% y con esta bajada del -0,007%, el Euríbor no sólo no muestra síntomas de recuperación, sino que no le tiembla el pulso a la hora de continuar bajando. Y si ha de hacerlo por debajo del famoso y supuestamente imposible -0,500%, lo vuelve a hacer y punto.

https://futurfinances.com/wp-content/uploads/2021/08/body-of-water-3209051_640.jpg426640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-08-02 17:32:242021-08-06 19:04:58Euribor de julio de 2021: -0,491%

Una caída del 23,7% del PIB Illes Balears 2020 representa un daño a la generación de riqueza económica de cerca de 8.000 millones en solo un año. Un ataque bélico en forma de virus letal que nada tiene que envidiar a otros acontecimientos violentos motivados por el Homos Sapiens.

Un golpe repentino e imprevisible acaecido en un momento de máximos en la economía balear, que cerraba 2019 con 13,7 millones de visitantes; la relativa euforia que se vivía justo antes de la llegada del virus propició que tanto empresas como familias estuvieran tomando más decisiones de inversión y consumo que de ahorro, lo que supuso enfrentar un ataque sin las debidas reservas de campaña.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/06/gas-mask-469217_640.jpg428640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-06-24 08:34:032021-06-24 08:34:03PIB Illes Balears 2020

Con motivo de esta entrevista que me hicieron en el periódico Ultima Hora, hago este post para poner en conocimiento a la comunidad a la gran subida en el precio de la vivienda a la que estamos asistiendo en estos últimos meses y que hace muy difícil la vida en Mallorca y en Baleares para un ciudadano y/o familia tipo, dificultando comprar casa en Baleares en estos momentos.

Gestor administrativo colegiado núm. 446 del Il•lustre Col•legi de Gestors Administratius de Balears.

Licenciado en Administración y Dirección de Empresas (UIB). Licenciado en Contabilidad (contador público nacional y perito partidor) en la Universidad Nacional de Cuyo (Argentina).

Gerente de la agencia Futura Propiedades en C/ Femenies, 9 Bajos de Palma, CP 07013.

“La compra de inmuebles y la financiación hipotecaria precisan de asesores independientes que sepan orientar a los clientes, para que tomen decisiones inteligentes de contratación. Un profesional puede ayudarte a entender las implicaciones económicas, jurídicas y fiscales que asumes con tu firma. Futura Propiedades es una empresa familiar donde tratamos a nuestros clientes como a nosotros nos gustaría que se nos trate.”

https://futurfinances.com/wp-content/uploads/2021/06/girl-1469748_640.jpg426640Luis Alberto Cabezas Echegoyenhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis Alberto Cabezas Echegoyen2021-06-21 16:20:142021-06-21 16:20:14Comprar casa en Baleares

Con el último dato del Euribor de mayo de 2021, podemos cifrar el referencial hipotecario regente en el mercado hipotecario español en un -0,481% de media diaria del Euribor a 12 meses del mes de mayo de 2021.

Por la evolución del Euribor reciente parece que la tendencia alcista del principal índice de referencia en las hipotecas españolas se reafirma muy tímidamente, después de haber tocado fondo en enero de este año con un valor de -0,505%, el más bajo registrado en la historia de este indicador.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/05/roller-coaster-2475115_640.jpg426640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-05-31 12:17:292021-05-31 12:17:29Euribor de mayo de 2021: -0,481%

No cabe duda de que esta pandemia está azotando a todos los sectores, aunque a unos con mayor virulencia que a otros. En el caso de la construcción, y a pesar de noticias como la bajada en la formalización de hipotecas de algo más de un 12% en zonas como la Comunidad de Madrid, lo cierto es que los precios no están bajando, o al menos no tanto como cabría esperar ni en todas las zonas por igual. En Reus y según el estudio elaborado por la Associació de Promotors de Catalunya, el precio/m2 es de 2.044 €, lo que implica un incremento del precio de la obra nueva en un 6% en plena pandemia, como explican en este artículo del Diari de Tarragona. Algo a tener muy en cuenta a la hora de plantearse solicitar una hipoteca en Reus.

Es de sobra conocido que el Gobierno habilitó, en los Presupuestos Generales del Estado, una partida presupuestaria de 2.988 millones de euros para hacer frente al pago del Ingreso Mínimo Vital (IMV) que se aprobó en junio de 2020. Con esa cantidad, el Ejecutivo pensaba auxiliar a unos 2,3 millones de personas, que conformarían unos 850.000 hogares que se encontrarían, debido a la pandemia del Covid-19, en una situación de asfixia económica.

Lo que ha venido sucediendo desde la aprobación del IMV ha sido una ralentización exasperante del proceso de aprobación de dicha ayuda. Es más, en los casos en los que se ha contestado con una denegación, ésta ha sido basada en criterios que, si bien están amparados por la ley, ya nacieron mal planteados o directamente, erróneos. Un ejemplo controvertido es el caso de aquellas solicitudes que se deniegan debido a que se tienen en cuenta los ingresos de la unidad familiar el año anterior a la entrada en estado de alarma, cómo si ello fuese relevante en este caso.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/04/bust-2794420_640.jpg336640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-04-12 17:31:332024-05-22 16:32:52El Ingreso Mínimo Vital, de mal en peor

Es importante que las empresas conozcan qué magnitudes contables tienen a su alcance para optimizar sus recursos y elaborar unas correctas herramientas de planificación empresarial y fiscal.

Existen dos elementos fundamentales en el análisis contable: por un lado, encontramos la rentabilidad, esto es, centrado en el análisis de las rentas que puedo obtener con el proyecto empresarial y, por otro lado, el análisis de liquidez.

Licenciatura en Derecho con Suplemento Europeo de Título (UB).

Máster en Abogacía, especialidad en Derecho Civil y Mercantil (UB).

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa, con Suplemento Europeo del Título (UNIR).

Curso en Contractual Law por la Universidad de Harvard.

“Un asesoramiento legal preventivo puede ahorrarte eventuales perjuicios y reclamaciones futuras sirviendo de acompañamiento en uno de los negocios jurídicos más importantes de tu vida: la compra de una vivienda con financiación hipotecaria. Acude siempre a expertos independientes.”

https://futurfinances.com/wp-content/uploads/2021/04/boat-20427_640.jpg426640Cristina Borrallohttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngCristina Borrallo2021-04-05 12:08:232021-04-04 19:12:42Fondo de maniobra y ratio de liquidez

Sin dudas se nos presenta esta dicotomía en algún momento de nuestra vida pero los tiempos cambian y cuando hacen dos décadas pagábamos alquileres de 400€ promedio, comprar no solo implicaba pagar 500€, para un piso tipo de 80 m2 y 3 habitaciones de 150.000€. A este coste mensual debíamos pensar en el seguro del piso y el IBI o el impuesto a la contribución como normalmente se conoce y este caso al implicar mayor coste y mayor responsabilidad sin duda mucha gente prefería alquilar.

Hoy por hoy la dicotomía tomó tal diferencia entre la compra o alquiler de un inmueble que ya no hay dudas que comprar es la respuesta! Ya no solo porque los alquileres rondan los 800€ y 900€ en muchas comunidades autónomas sino porque el pedir hipoteca está más barato que nunca.

Gestor administrativo colegiado núm. 446 del Il•lustre Col•legi de Gestors Administratius de Balears.

Licenciado en Administración y Dirección de Empresas (UIB). Licenciado en Contabilidad (contador público nacional y perito partidor) en la Universidad Nacional de Cuyo (Argentina).

Gerente de la agencia Futura Propiedades en C/ Femenies, 9 Bajos de Palma, CP 07013.

“La compra de inmuebles y la financiación hipotecaria precisan de asesores independientes que sepan orientar a los clientes, para que tomen decisiones inteligentes de contratación. Un profesional puede ayudarte a entender las implicaciones económicas, jurídicas y fiscales que asumes con tu firma. Futura Propiedades es una empresa familiar donde tratamos a nuestros clientes como a nosotros nos gustaría que se nos trate.”

https://futurfinances.com/wp-content/uploads/2021/03/house-2098115_640.jpg452640Luis Alberto Cabezas Echegoyenhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis Alberto Cabezas Echegoyen2021-03-17 09:59:082021-03-17 09:59:08¿Compra o alquiler?

Los datos del INE del 4T de 2020 no dejan lugar a dudas sobre los estragos del Covid-19 en la economía: el PIB de 2020 caería en términos anuales un 11%. En términos corrientes, el PIB de 2020 español se situaría en 1.119.976 millones de euros. En relación a las horas trabajadas, caen un 6,3% respecto a 2019.

La evolución del PIB regional la podemos ver gracias a una información en Twitter colgada por el periodista Javier Ruiz:

ASÍ SE HA HUNDIDO LA ECONOMÍA POR PROVINCIAS: Caen Baleares (–27 %), las provincias de Las Palmas y Santa Cruz de Tenerife (–21% y –19%) y Málaga (-17%)

EL MILAGRO ECONÓMICO DE MADRID (-10,5%) NO EXISTE: Cae más que provincias con restricciones más duras como Valencia (-9,4%) pic.twitter.com/Zu2LtW7i5L

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/02/PIB-de-2020.jpg343701Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-02-11 12:08:102021-02-11 12:08:10PIB de 2020: -11%

Comentarios recientes