Hoy toca echar un vistazo a la hipoteca de Caixabank a tipo variable. Lo primero que sorprende al entrar en su página web y buscar las condiciones de esta hipoteca es que no están anunciadas en ninguna parte. Para encontrar dichas condiciones tenemos que ir a “enlaces de interés-documentación precontractual y condiciones generales de contratación de hipotecas”, donde sí encontraremos la FIPRE (Ficha de Información Precontractual) de su hipoteca a tipo variable.

Visto esto, queda claro que ahora mismo CaixaBank tiene poco o nulo interés en suscribir hipotecas a tipo variable, dando absoluta prioridad a sus hipotecas CasaFácil Fijo que ya hemos analizado en este blog hipotecario.

https://futurfinances.com/wp-content/uploads/2021/07/pulse-trace-163708_640.jpg360640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-07-05 19:22:382021-07-05 19:22:38Hipoteca de Caixabank a tipo variable

En este artículo vamos a analizar qué hipoteca a tipo fijo ofrece ahora mismo CaixaBank y en qué condiciones. Cabe comentar que al acceder a su página web, únicamente vemos anunciada la Hipoteca Casa Fácil Fijo. Si buscamos las condiciones de su hipoteca a tipo variable, tenemos que ir a “enlaces de interés-Documentación precontractual y condiciones generales de contratación de hipotecas”.

En este apartado, poco visible si no lo buscamos, sí que constan las condiciones para su hipoteca a tipo variable, aunque no entraremos a analizarla en esta entrada, ya que no es objeto de ello. De todos modos, llama la atención el poco interés que parece tener CaixaBank en comercializar en estos momentos su hipoteca a tipo variable. Una señal más de que la banca ofrece más hipotecas a tipo fijo que variable, como ya comentamos hace unos días en este mismo blog hipotecario.

https://futurfinances.com/wp-content/uploads/2021/07/Hipoteca-de-La-Caixa.jpg412812Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-07-05 08:40:262021-07-05 08:40:26Hipoteca de Caixabank a interés fijo

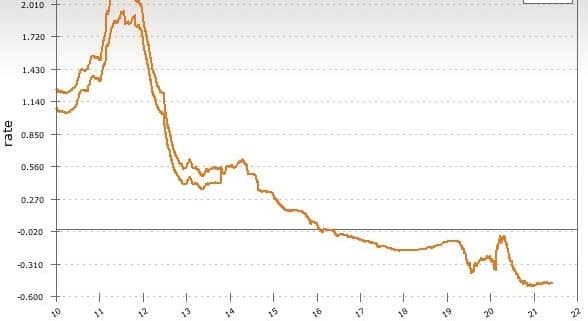

Ya tenemos los datos del cierre del Euribor de junio de 2021 (Media del Euribor a 12 meses diario del mes de junio de 2021, para ser exactos): -0,484%, una pequeña bajada de un -0,003% con respecto a mayo que pone fin a una tenue tendencia alcista del Euribor durante los pasados cuatro meses.

Ya que las condiciones de las hipotecas se suelen revisar cada año o cada 6 meses, los primeros verán cómo la cuota de su hipoteca a tipo variable desciende, ya que en junio de 2020 el Euríbor estaba situado en -0,147%, un 0,337% más alto que ahora. Buenas noticias, entonces, para los hipotecados a tipo variable a los que les toque revisión este mes que verán bajar sus cuotas. Para una hipoteca promedio de 200.000 € a 25 años la bajada puede estar en torno a los 20-40 € mensuales.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/07/Euribor-junio-2021.jpg368588Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-07-01 15:21:012021-07-01 15:21:01Euribor de junio de 2021: -0,484%

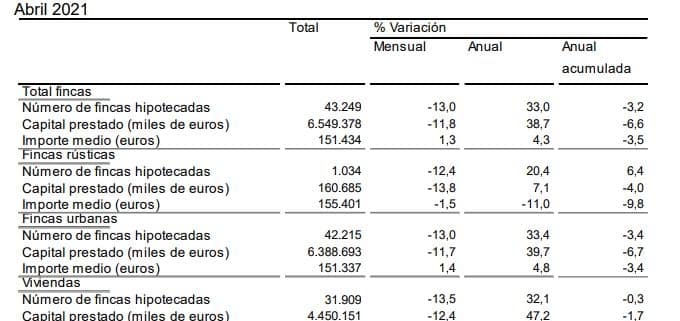

El Instituto Nacional de Estadística (INE) acaba de publicar el último informe, referente al mes de abril de 2021, sobre la salud del sistema hipotecario en España. Un fenómeno que podemos ya, a la altura de la lucha contra el Covid-19 en que nos encontramos, como las hipotecas en desescalada.

En la estadística de hipotecas del INE se analizan, entre otros parámetros, el número, importe, tipo y localización de las hipotecas firmadas en abril de 2021 con respecto a abril de 2020 y también con respecto a meses anteriores de este mismo año. Es obvio que esta comparativa tiene un punto muy atípico: abril de 2020 fue el mes en que entró en vigor el estado de alarma por la pandemia de Covid-19 y, con ello, se paralizaron todas las actividades no esenciales.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/06/Hipotecas-INE-abril-de-2021.jpg386680Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-06-29 18:24:242024-05-25 20:08:53Hipotecas en desescalada

En esta entrada vamos a analizar la hipoteca a tipo variable de Banco Santander que la entidad ofrece en estos momentos. Para empezar, el plazo máximo para su hipoteca a tipo variable para vivienda habitual es de 30 años, siempre que el titular o el menor de los titulares no supere los 80 años a fecha de finalización de la hipoteca. En cuanto al porcentaje, lo máximo que ofrece el Santander es el 80% del valor de tasación. Si lo que buscamos es una hipoteca para una 2ª residencia, el plazo máximo es de 25 años y el importe máximo es el 70% del valor de tasación.

Ya adelantamos que la hipoteca a tipo variable del Santander se trata de una hipoteca para perfiles bastante solventes, cosa que desgranaremos más adelante y que además, sólo ofrece unas condiciones aceptables si accedemos al máximo de bonificación posible, que en este caso es de un 1% a partir del 2º año de vida de la hipoteca. ¿Y cómo se accede a esta bonificación máximo? Pues cumpliendo una serie de requisitos, conocidos como vinculaciones.

https://futurfinances.com/wp-content/uploads/2021/06/Hipoteca-de-Banco-Santander.jpg334683Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2021-06-29 09:14:322024-05-25 20:12:46Hipoteca a tipo variable de Banco Santander (2021)

Una de las ventajas del Open House que consideramos primordial es que los clientes pueden mirar al detalle la propiedad, saber su ubicación exacta y poder saber los tipos de servicios con los que cuenta a su cercanía, como puede ser supermercados, tiendas, farmacias, etc, lo que dará más valor a la inversión; también es muy importante poder descubrir cada espacio de la casa teniendo en cuenta su luz natural, los espacios para los muebles, las ventanas, los tipos de acabados del inmueble como por ejemplo la grifería, puertas, accesorios de baños, cerraduras, y poder verificar su calidad para saber que perdurarán en el tiempo.

https://futurfinances.com/wp-content/uploads/2021/06/apartment-3564955_640.jpg360640Gisela Granahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngGisela Grana2021-06-28 08:30:022024-05-25 20:15:17Ventajas del Open House

Cada vez son más los bancos y entidades que después de la gran crisis financiera del 2008 decidieron cambiar su perspectiva de negocio y apostar por un trato más personal y centrado en los valores humanos y la ética.

Un claro ejemplo es el banco suizo UBS, que, gracias a su transformación orientada hacia la gestión patrimonial y banca personal, generó un modelo centrado en el cliente que requiere menos riesgo y capital; convirtiéndose en el mayor gestor patrimonial global con más de 3,0 billones de dólares estadounidenses en activos invertidos.

Psicóloga y activista por los derechos LGBTIQ+. Intentando divulgar información contrastada y científica sobre los temas que me apasionan, acompañando la comunicación con contenido gráfico para facilitar el aprendizaje.

“Grupos sociales minorizados, como el colectivo LGBTIQ+, cada vez están más presentes en el mundo de los negocios, y es fundamental enfocar nuestras acciones con perspectiva de género y tener en cuenta la diversidad de nuestros clientes. Esto nos permite llegar a más colectivos y comprometernos socialmente.”

https://futurfinances.com/wp-content/uploads/2021/06/Consejos-de-inversion-para-personas-LGBTIQ.png4871098Aldana Alegríahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngAldana Alegría2021-06-23 16:33:032024-05-25 20:16:46Consejos de inversión para personas LGBTIQ+

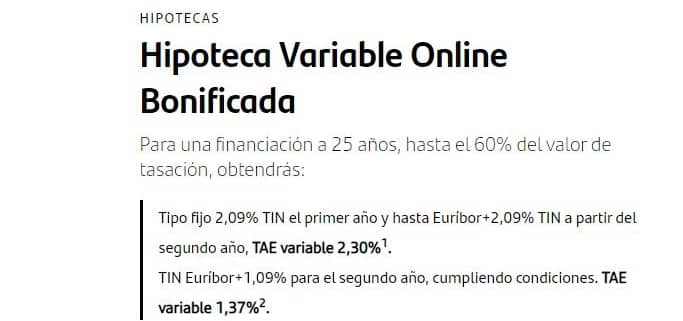

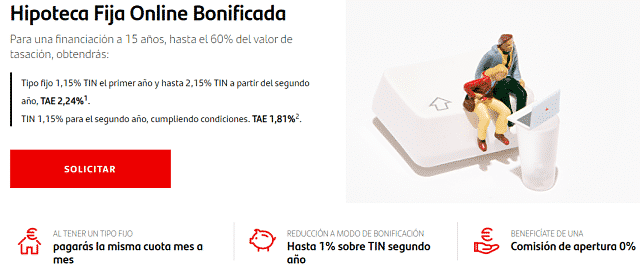

Veamos en estos momentos las condiciones que nos ofrece la hipoteca fija de Banco Santander. Adelantamos que es una hipoteca con muchas “bonificaciones”, algo que no suele ser bueno para el hipotecado si estas vinculaciones que reducen el tipo de interés tienen un coste (seguros, etc), ya que lo que nos ahorramos con el interés no suele compensar el sobrecoste que tienen (los seguros ofrecidos por la banca son más caros) o la peor calidad de las coberturas que nos ofrecen.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/06/Publicidad-Banco-Santander_opt.png270640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-06-23 12:22:522024-05-25 20:19:05Hipoteca fija de Banco Santander (2021)

Vamos a enumerar y a explicar brevemente cuáles son las mejores hipotecas variables en junio de 2021 en base a su tipo de interés.

Para realizar esta selección hemos descartado aquellas hipotecas bonificadas con vinculaciones onerosas, es decir, con aquellos requisitos que debemos cumplir y que nos cuestan dinero, como podría ser el contratar un seguro de hogar y/o de vida con el banco, suscribir un plan de pensiones, etc. En esta selección sólo hemos incluido aquellas “obligaciones” que no nos vayan a suponer un costo, como podría ser el domiciliar la nómina o los recibos de los suministros.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/06/flowers-2513804_640.jpg348640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-06-12 20:54:192024-06-18 13:06:10Mejores hipotecas variables en junio de 2021

Veamos las mejores hipotecas a tipo fijo a junio de 2021, teniendo en cuenta que a la hora de averiguar qué hipotecas son mejores, no basta con comparar los tipos nominales. Además de saber identificar nuestro perfil como inversores, ya que fin de cuenta estamos invirtiendo en inmuebles con financiación hipotecaria, hay que saber analizar la letra pequeña de cada contrato hipotecario.

Muchas veces, la “mejor hipoteca” por tipo nominal ofertado (normalmente aplicando bonificaciones), ni es la mejor hipoteca de mercado ni es “nuestra mejor” hipoteca, es decir, la mejor hipoteca a nuestro alcance y adaptadas a nuestras necesidades y preferencias.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2021/06/archer-2345211_640.jpg366640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2021-06-10 18:13:112021-06-10 18:13:11Mejores hipotecas a tipo fijo en 2021

Comentarios recientes