La contratación de una hipoteca y las operaciones posteriores con implicaciones tan importantes como cambiar el tipo de variable a fijo debería siempre tomarse con la máxima responsabilidad. Un asesoramiento personalizado independiente de calidad es imprescindible, antes de tomar una decisión.

Lo comento en el sentido que este foro solo puede ayudarte a tener una orientación general, nunca a tomar una decisión individual. Si buscas asesoramiento hipotecario, envíame un email a info@futurfinances.com y te pasaré un presupuesto adaptado a tus necesidades.

En cuanto a tu pregunta concreta, algunas ideas:

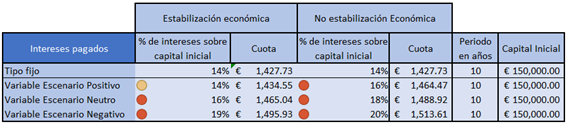

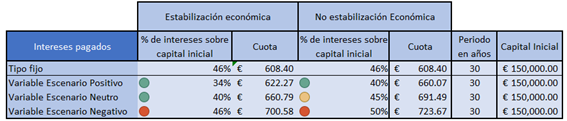

Para valorar si un tipo fijo nominal del 2,75% es interesante (y yo quitaría también la bonificación del seguro de hogar, que siempre es mucho más caro que contratarlo vía aseguradora o corredor de seguros y suelen tener coberturas mal diseñadas), aconsejo ver cómo se ha comportado el Euribor en los últimos años. Por ejemplo, calculando la media del Euribor a 12 meses mensual de enero de 2000 a septiembre de 2022, obtenemos un 1,683%.

Por otro lado, hay que estudiar las diferentes previsiones del Euribor. Si se cumplieran las realizadas recientemente, 2022 cerraría con un Euribor al 2,80%, 2023 al 3,00% y 2024 al 2,10% (Bankinter).

Además, si tienes revisiones semestrales, es posible que hayas pactado un Euribor a 6 meses, en lugar de a 12 meses, lo que cambia aún más el análisis.

Y, por si fuera poco, hay que analizar tu perfil económico, situación familiar y aversión al riesgo.

saludos.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Comentarios recientes