La mayoría de las entidades bancarias se sitúan en un horizonte temporal de edad del mayor de los solicitante más el plazo de amortización que no supere los 75 años, es decir, en su caso se podría contratar la hipoteca a 29 años, aunque existen entidades, las menos, que llegan hasta los 80 años de horizonte temporal y por tanto podría llegar a los 30 años que solicita.

En cuanto al endeudamiento máximo se suele situar, como usted nos dice, en torno al 35% pero si existe una renta residuo alta, se podría llegar al 40%

Por otro lado, por su condición de funcionaria, hay entidades que le podrían dar una financiación de hasta el 100% del valor de compra y por tanto sólo tendrían que aportar los gastos de la compraventa.

Consultor Hipotecario y CEO de Ibercredit Consulting Hipotecario.

La intermediación de un bróker hipotecario se basa en la elección de la entidad bancaria que mejor se adapte a las necesidades y preferencias del consumidor. No entiendo la intermediación sin saber lo que necesita y busca el consumidor y sin conocer de forma exhaustiva a las entidades bancarias por parte del intermediario. La inscripción del ICI en Banco de Españas otorga garantías a las dos partes, consumidor y banco.

La normativa a la que creo haces referencia es la Ley 5/2019 de 15 de marzo, reguladora de los contratos de crédito inmobiliario. En su artículo 23.6 sobre el reembolso anticipado, establece:

6. En caso de novación del tipo de interés aplicable o de subrogación de un tercero en los derechos del acreedor, siempre que en ambos casos suponga la aplicación durante el resto de vigencia del contrato de un tipo de interés fijo en sustitución de otro variable, la compensación o comisión por reembolso o amortización anticipada no podrá superar la pérdida financiera que pudiera sufrir el prestamista, con el límite del 0,15 por ciento del capital reembolsado anticipadamente, durante los 3 primeros años de vigencia del contrato de préstamo.

Transcurridos los 3 primeros años de vigencia del contrato de préstamo el prestamista no podrá exigir compensación o comisión alguna en caso de novación del tipo de interés aplicable o de subrogación de acreedor en los que se pacte la aplicación, en adelante y para el resto de la vida del préstamo, de un tipo de interés fijo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-30 09:03:412022-08-30 09:03:41Comisión del banco por modificación de tipo variable a fijo en hipoteca

Respecto a la repercusión sobre la economía europea, una moneda débil debería ser positiva ya que favorece las exportaciones: por ejemplo Europa y España en concreto exporta vino, aceite, zapatos o productos farmacéuticos a Estados Unidos. Todos estos productos los norteamericanos podrán pagarlos más fácilmente e incluso la empresa podrá subir el precio. Otra forma de exportación es vía turismo (se exportan servicios aunque sea en nuestro territorio), hace poco leí un artículo que hablaba del incremento de turismo americano aprovechando la debilidad del euro.

A estos productos y servicios hay que añadir los del resto de la Zona Euro, por ejemplo coches alemanes.

Pero también tiene su parte negativa: las importaciones nos salen más caras y entre otras cosas el petróleo se compra en dólares, aunque con la fuerte caída de estos últimos meses debería quedar más que compensado.

El global de la balanza parece positivo, de hecho cuando se habla de “guerra de divisas” es debido a que los países quieren debilitar la suya.

Respecto a la repercusión sobre tu inversión en bolsa, también es relevante: tú tienes fondos de inversión o acciones que cotizan en dólares, pero tú tienes tu vida en euro, por lo tanto cuando las has comprado has vendido euro y has comprado dólares (asumes un riesgo divisa).

Este riesgo te ha venido bien: imaginando que la cotización de tus activos no se ha movido, has ganado por la revalorización de la moneda que cotiza (a eso hay que sumar-restar el valor de cotización).

Ahora que hemos llegado a este punto, tienes dos opciones: mantener con la inversión tal cual asumiendo ese riesgo divisa o protegerte ante un giro y una recuperación del euro.

Esta protección la puedes hacer de dos formas:

Comprando futuros (u opciones) del EUR/USD por el importe que tienes invertido en dólares. Esto es realmente complejo, de hecho es posible que el broker ni te lo permita.

Comprando fondos de inversión con la divisa cubierta, si ya tienes fondos, basta con traspasarlo a uno que haga la cobertura (el fondo es el que compra los futuros), normalmente en el nombre del fondo de indica con la palabra “Hedge” o bien “Hg” o solo “H”.

Decirte si es posible este cambio es complicado: las curvas de tipos americanas marcan bajadas a medio plazo de tipos de interés (cierto que a corto subirán) mientras que Europa todavía le queda margen, eso debería hacer revalorizar el euro, pero es muy complicado porque hay muchos factores más que el simple tipo de interés (balanza comercial, poder aquisitivo…).

Técnicamente la pérdida del 1,05-1,03 daba vía libre a más caídas del euro pero el siguiente soporte no está lejos:

Aprovecho para colgar este vídeo en el que explico un poco causas y consecuencias de esta paridad.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2022-08-23 11:31:242022-08-24 08:54:31Paridad Euro Dólar

Como comenta nuestro compañero Luís, el Euribor va muy ligado a la política monetaria que se esté imponiendo durante un período de tiempo determinado.

Contextualizando tu cuestión, voy a poner en duda de que veremos una recesión en el corto plazo. Una recesión técnica consiste en un decrecimiento del PIB (o PIB negativo) durante dos trimestres consecutivos. Y, aunque no descarto que podamos ver tasas de PIB negativas en alguna mensualidad, si estamos ante una recesión, esta tiene un color y forma muy distinto a las que hemos visto anteriormente.

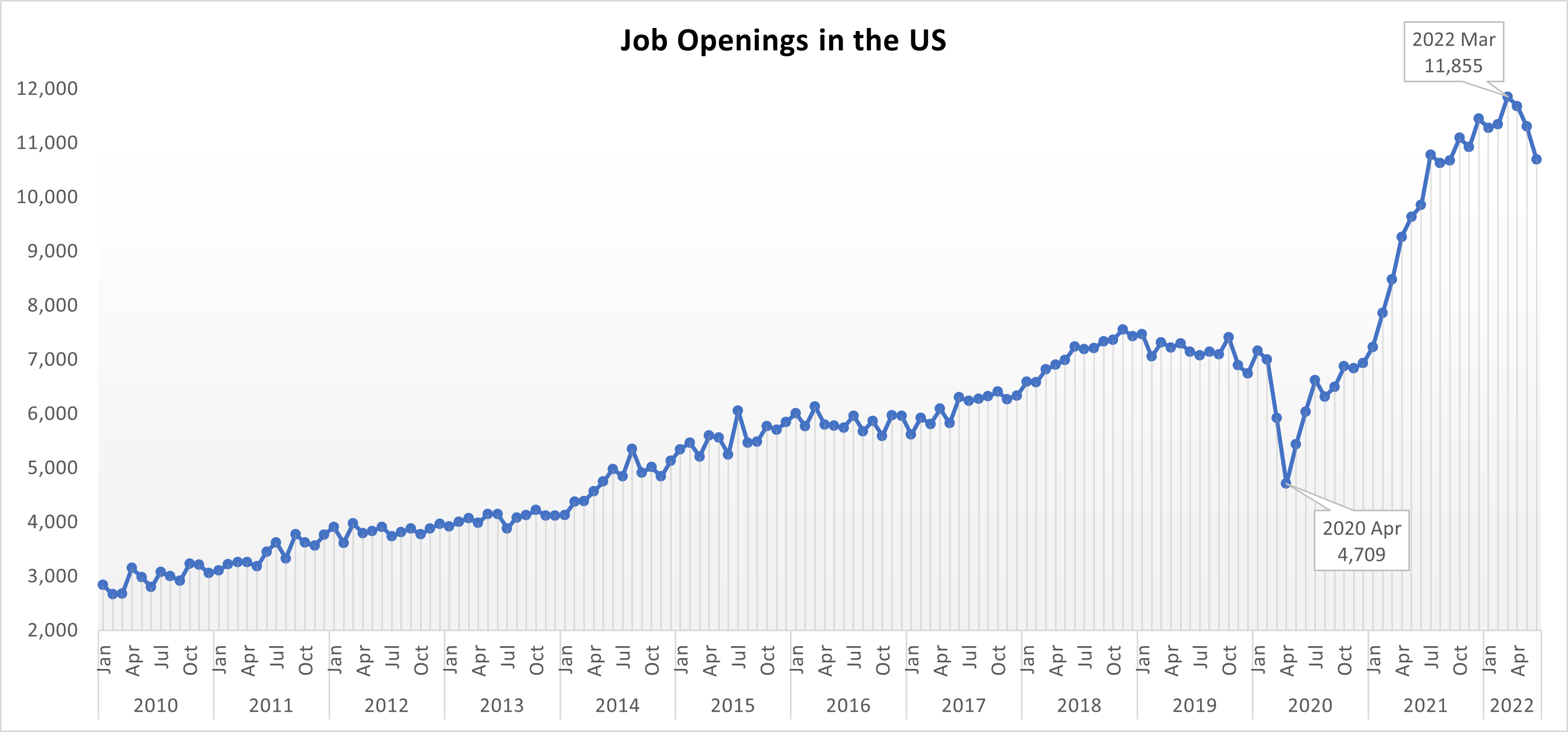

Normalmente en una crisis o momentos antes de ella, las empresas no contratan a trabajadores (o incluso despiden) y los agentes económicos reducen su consumo (bien por planificación o bien por caída de ingresos). Sin embargo, en la situación actual encontramos cada vez más vacantes de trabajo (ver gráfico de vacantes en Estados Unidos), listas de espera para comprar cualquier producto duradero (un coche, un ordenador, móviles…), bodas, viajes…

La tendencia de oferta de empleo era alcista y a día de hoy, después de una breve interrupción durante la pandemia, sigue al alza.

Por lo tanto, desmiento aquí un escenario de estanflación como se ha comentado en algunos medios. Sí la inflación actual se diera por el incremento de los costes de energía causados por la guerra de Ucrania, la Unión Europea (8,9%) debería presentar una inflación muchísimo mayor que la de Estados Unidos (8,5%). Y no ha sido así.

La inflación viene dada por unos cuellos de botella de doble causa:

Demanda sostenida mediante gasto público (políticas expansivas, ERTEs…)

Disminución drástica de la actividad empresarial y exportaciones debido a restricciones de movilidad entre e intra países.

En conclusión, el Euribor y tipos de interés positivos han venido para quedarse, y esto no tiene por qué ser malo. En caso de recesión y de querer reactivar o acelerar la economía, lo lógico sería bajarlos de nuevo al 0 o a tipos negativos. Sin embargo, dependerá de si los bancos centrales estarán dispuestos otra vez al Whatever It Takes de Mario Draghi de 23 de julio de 2012.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

El Euribor ante una situación económica negativa debería dejar de subir e incluso bajar; lo que pasa es que tal vez esa recesión que comentas venga provocada, en parte, por la propia subida de los intereses (entre ellos el Euribor). Me explico:

La situación económica actual viene marcada por la inflación. Para intentar estabilizarla, las autoridades monetarias (en la Zona Euro el BCE) han girado sus medidas: han parado las inyecciones de liquidez y han subido los tipos oficiales. De esta forma han provocado que los tipos reales (entre ellos el Euribor) hayan subido con fuerza.

La inflación debería estabilizarse (en España ya hemos visto un dato mensual en negativo este mes de julio) tanto por las políticas monetarias como por las caídas de precios de las materias primas con lo que los bancos centrales se podrían empezar a relajar (algo que les encantaría).

Sin embargo, si me equivoco y la inflación sigue subiendo y, por tanto los tipos también suben, lo que podemos ver es desde un freno del consumo a una nueva crisis de deuda (algo diferente porque las familias están menos endeudadas pero las empresas y Administraciones Públicas lo están más).

¿Qué provocaría esto? Una bajada de tipos de interés (entre ellos el Euribor), eso sí, esperemos que no sea volver a entrar en tasas negativas como las vividas durante los últimos años.

Viendo las curvas de tipos (instrumento predictivo muy útil) en Estados Unidos se contempla este escenario con bastante fuerza, no tanto en Europa.

En el siguiente vídeo explico cómo se relacionan subidas de tipos, materias primas e inflación, lo hago en un contexto de bolsas, pero creo que te puede ser útil también.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2022-08-15 16:09:152022-08-15 16:57:30Recesión y Euribor

Entiendo te ofrecen un préstamo hipotecario en las siguientes condiciones:

168.300€ a un plazo de 30 años (el máximo plazo que ofrecen todos los bancos, salvo ING que puede llegar a los 40 años).

Fijo del primer año un 2,4% nominal.

Euribor (no especificas si es Euribor a 12 meses o Euribor a 6 meses) + 1,30%.

Para valorar si es una buena o mala opción, nos falta mucha información, que solo mediante un estudio personalizado de tu caso podríamos obtener (si te puede interesar una cita presencial o a distancia, envíame un email a info@futurfinances.com y te confirmaré precio y disponibilidad).

Hay que analizar tu situación económica y familiar actual, además de tu perfil como hipotecado y el resto de ofertas hipotecarias que ha buscado. Si no has negociado con varios bancos, te recomiendo lo hagas, directamente o mediante un broker de hipotecas especializado (puedes contactar dejando tus datos de contacto aquí).

Como puedes leer en el artículo reciente sobre las mejores hipotecas a tipo variable en agosto, Openbank financia a sus clientes a Euribor a 12 meses + 0,70% y Banco Santander a un Euríbor + 0,77%. La clave es valorar las bonificaciones y requisitos de concesión, a la hora de encontrar “tu mejor hipoteca”.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-13 18:26:462022-08-13 18:26:46Hipoteca

Siento decirte que en estos momentos sin ahorros no es posible comprar casa. Al menos hay que aportar los gastos de la compraventa, siendo funcionaria. Hasta 31/08/2022 es posible contratar una hipoteca al 100% de compraventa, con el segundo límite del 80% de tasación, si eres funcionaria y contratas los servicios de un broker hipotecario seleccionado por Futur Finances (ver detalles en esta artículo sobre hipotecas de funcionarios que actualizamos periódicamente).

La única opción que existe a agosto de 2022 para comprar una primera residencia sin aportar ahorros a la operación es hipotecar un segundo inmueble urbano, de un familiar preferentemente, que garantizará la operación. Es decir, pedir un solo préstamo hipotecario para comprar tu casa, pero hipotecando dos inmuebles, el que compras y el que actúa de segunda garantía hipotecaria.

En todo caso, una reflexión: hipotecarse supone asumir una obligación de pago a décadas vista. Salvo que haya una explicación razonable de tu no ahorro, es muy mala señal que no seas capaz de ahorrar, cuanto menos para poder hacer frente a las subidas de las mensualidades hipotecarias si pides una hipoteca a tipo variable, o a los imprevistos de hipotecarte a tipo fijo.

Aprendamos del pasado y seamos, siempre, hipotecados responsables.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-08 18:41:212022-08-08 18:41:21Comprar casa sin ahorros

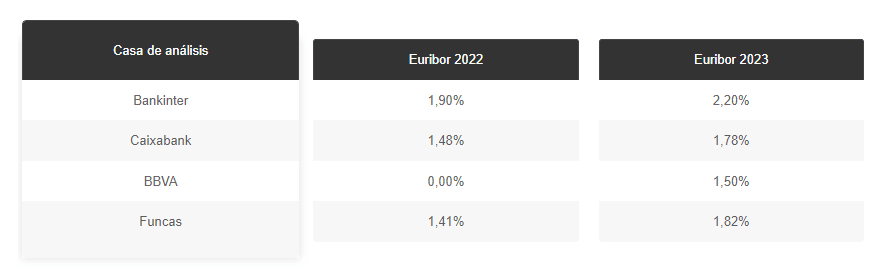

Ante el miedo, nada mejor que la información. Así que empiezo mi respuesta con un mensaje: calma, el Euribor ha subido con fuerza, es cierto, de cotas negativas cercanas al -0,40% al 0,992% de julio de 2022. Y seguirá subiendo, hasta el 2,20% en 2023 según Bankinter, por ejemplo. Pero para Bankinter, 2024 será el año de la bajada relativa del Euribor, previendo un interés a finales del año del 2,00%. Algunas de las previsiones del interés hipotecario y su interpretación están explicadas en el siguiente vídeo:

Si las previsiones aciertan, el aumento de tipos públicos del Banco Central Europeo para luchar contra la inflación tendrá un éxito relativo en 2023 y conseguirá frenarla en 2024, lo que le permitirá dejar de subir tipos o incluso bajarlos, algo que se reflejará directamente en los tipos privados, como es el Euribor.

Efectivamente el Euribor sube, en 2022 y en 2023. Sin embargo, de cumplirse las predicciones de los expertos en estos momentos, en 2024 dejará de subir e incluso bajará, al 2,00% aproximadamente a finales de ese año.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-08 18:31:192022-08-08 18:31:19Euribor sube!

Tendría que saber si este tipo fijo del 2% que te ofrecen es el nominal bonificado o con bonificaciones y, en este caso, qué coste tienen las bonificaciones. Igual con la actual hipoteca variable, que es muy competitiva, por cierto.

En el siguiente vídeo intento explicar de forma sencilla qué números hay que hacer para decidirnos por mantener una hipoteca a interés variable o pasarnos a una fija:

Una de las claves es tener en cuenta las previsiones del Euribor a varios años que los analistas hacen en cada momento. A fecha de esta respuesta, hay previsiones de que el Euribor cierre 2022 entre el 1,90% al 1,41% y 2023 entre el 1,50% y el 2,20%:

Bankinter incluso se atreve a pronosticar el Euribor de 2024, aventurando una bajada del referencial hipotecario al 2,00%.

Si se cumplieran estas expectativas y tomando tu Euribor + 0,45%, pagarías entre un 1,86% y un 2,35% a diciembre de 2022 y un 1,95% a un 2,65% en 2023. En 2024 pasarías a pagar un 2,45%. Es decir, a priori un cambio a una hipoteca fija al 2% nominal (sin tener en cuenta bonificaciones que encarecen los costes) sería un acierto a 2 años vista. A más tiempo, no puedo decírtelo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-08 17:57:582022-08-08 18:02:49Tipo variable frente a tipo fijo

Jurídicament lo más correcto sería que ambos compraseis la casa y ambos firmarais como titulares del préstamo hipotecario. Que tu marido tenga que firmar como avalista es absurdo y solo se justifica por las absurdas reglas de análisis de riesgo de algunos bancos. Firmando como avalista asume las mismas obligaciones que como titular de la hipoteca, salvo tener que pagar la cuota si pagas tu como titular (al menos, esta es la teoría).

Si también firmara como comprador, algo posible, pero sin aportar dinero, Hacienda podría considerar que es una donación encubierta de ti (que pides dinero a préstamo) a tu marido (que compra sin aportar ahorros ni hipotecarse, si bien avala).

Lo correcto es que firmes ambos como titulares del préstamo hipotecario y como compradores. Si el banco no se aviene, mirad otros bancos antes de firmar. Mi consejo, claro.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-08-08 17:35:152022-08-08 17:35:15AVALISTA PARA COMPRAR VIVIENDA

Comentarios recientes